- Nederlandse arbeidsmarkt is ongekend krap en blijft dat voorlopig

- Begrotingstekort valt, zonder nieuw beleid, volgend jaar fors terug

- De Federal Reserve gaat ‘taperen’

- Chinese economie koelt behoorlijk af – hou dat in de gaten

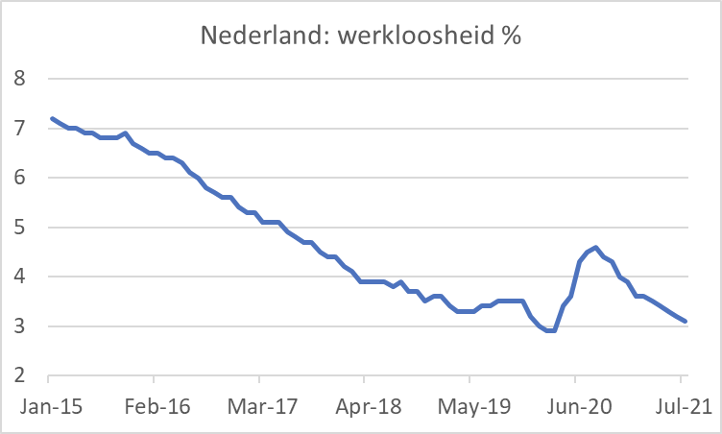

De werkloosheid in Nederland is in juli gedaald tot 3,1% van de beroepsbevolking (3,2% in juni, 3,9% in december 2020 en de piek lag vorig jaar op 4,6% in augustus). De voortgaande daling werd in het laatste deel van vorig jaar bepaald niet verwacht. Het CPB, bijvoorbeeld, voorspelde in november nog een werkloosheid van 6,1% voor 2021. En ze waren bepaald niet de enigen die een forse stijging van de werkloosheid voorspelden. Vlak voor de pandemie was de werkloosheid nog lager dan nu: 2,9%. Dat scheelt dus niet veel.

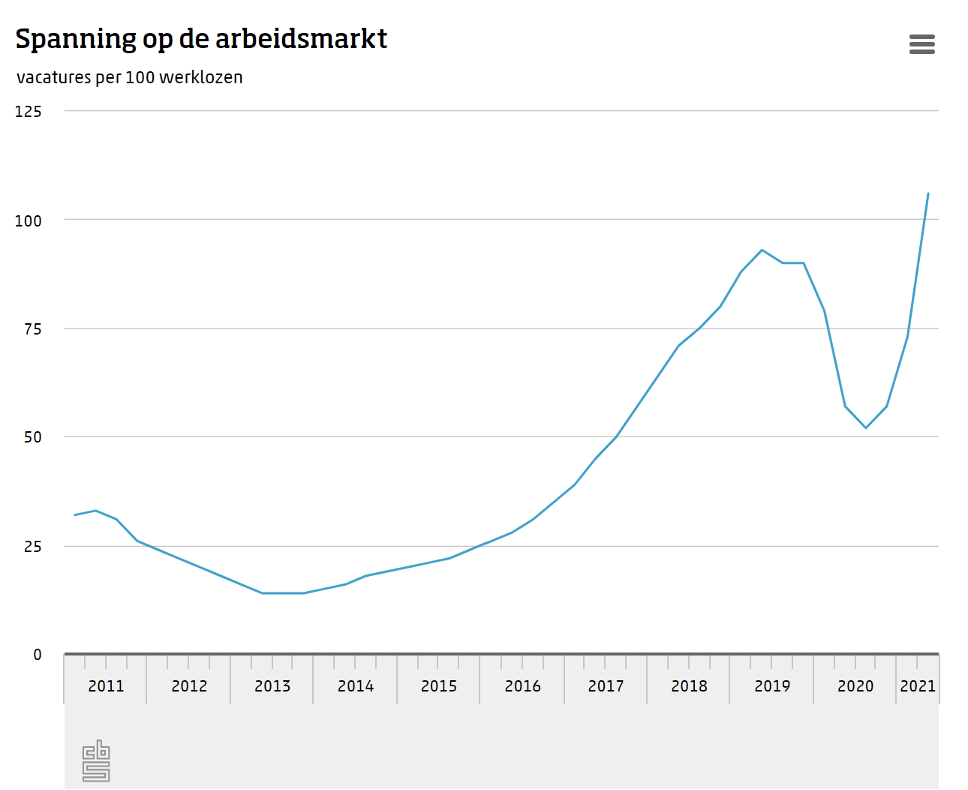

Het CBS rapporteerde deze week ook over de spanning op de arbeidsmarkt. Voor het eerst sinds in 2003 dit soort cijfers wordt gerapporteerd overtrof het aantal vacatures in het tweede kwartaal het aantal werkzoekenden. Voor elke werkzoekende stond 1,06 vacature open, zoals uit het volgende plaatje blijkt. Het vorige record werd geboekt in het tweede kwartaal van 2019 toen er 0,93 vacatures waren per werkzoekende. Het totaal aantal vacatures liep in het tweede kwartaal met 82.000 op tot 327.000. Beide getallen zijn records.

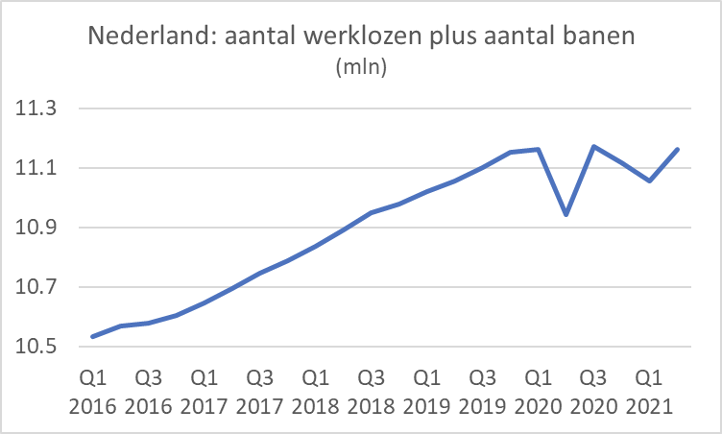

Het volgende plaatje laat het aantal werklozen plus het aantal banen zien. De pandemie en het herstel hebben de arbeidsmarkt een flinke optater gegeven. Nu is dat gebruikelijk tijdens een recessie. Er ‘verdwijnen’ dan mensen van de arbeidsmarkt. Dat is kennelijk ook tijdens de corona-crisis gebeurd. Het zal ten dele gaan om immigranten die huiswaarts zijn gekeerd en mensen die het werkzaam leven verder voor gezien houden. Een deel van deze mensen zal voor de arbeidsmarkt verloren zijn. Maar een deel zal wellicht terugkomen al dan niet gelokt door hogere lonen. De arbeidsmigratie zal voorlopig nog wel op een laag pitje blijven, dus dat zal niet veel bijdragen aan de gewenste ontspanning van de arbeidsmarkt. Als je ervan uitgaat dat de economie de komende tijd zal blijven groeien en wellicht daarbij ‘inhaalgroei’ zal realiseren (ons BBP is immers nog altijd ietsjes lager dan voor de pandemie) dan moet je concluderen dat de arbeidsmarkt voorlopig behoorlijk gespannen zal blijven. Het CPB verwacht een groei van bijna 4% dit jaar en ruim 3% volgend jaar.

Het Nederlandse BBP groeide in het tweede kwartaal met 3,1% in volume en overtrof daarmee de verwachtingen in ruime mate. Toch was het BBP nog 0,9% lager dan vlak voor de pandemie. Alle bestedingscomponenten droegen bij aan de groei, behalve de investeringen. Dat laatste geeft te denken want de gewenste productiviteitstoename moet natuurlijk vooral uit investeringen komen. In, bijvoorbeeld, Amerikaanse cijfers is te zien dat de investeringen, vooral in digitalisering, daar juist fors toenemen. Ik heb helaas niet veel zicht op wat er in Nederland op dit gebied precies gebeurt. En de officiële instanties (CBS en CPB) lijken het ook niet precies te weten. Het kan best zijn dat de door het CBS gerapporteerde krimp van de investeringen in het tweede kwartaal vooral aan intering op voorraden heeft gelegen. Het kan derhalve een soort ‘ruis’ in de cijfers zijn. Gelet op de krappe arbeidsmarkt lijkt het mij redelijk te verwachten dat bedrijven de komende tijd toch hun investeringen zullen opvoeren (als ze dat al niet hebben gedaan). De statistieken over de voortbrenging door de industrie laten zien dat juist de productie in de machinebouw en van elektrische en elektronische apparaten sterk toeneemt. Bij de exportcijfers staan machines ook bovenaan wat betreft de groei. Het zal toch niet zo zijn dat onze bedrijven de productie van machines kunnen opvoeren omdat er overal in de wereld meer wordt geïnvesteerd behalve bij ons.

CPB past ramingen aan in cMEV: weinig reden voor straffe bezuinigingen

Vandaag publiceerde het CPB nieuwe groeiramingen (in de zogeheten concept-MEV) die de basis vormen voor de laatste fase van de voorbereiding van de Miljoenennota 2022. De veel beter dan verwachte cijfers over het tweede kwartaal droegen in belangrijke mate bij aan een forse opwaartse herziening van de groeiraming voor dit jaar: 3,8% tegen een raming van 3,2% in juni.

Het begrotingstekort wordt voor dit jaar geraamd op 5,3% BBP (was 5,9% in juni). Het economisch herstel en de beëindiging van de steunmaatregelen leiden ertoe dat het overheidstekort volgend vanzelf fors terugloopt: naar 1,8% BBP. De vrees dat het opgelopen tekort aanleiding zou kunnen zijn voor stevige bezuinigingen in de komende periode, lijkt daarmee ongegrond.

Een nieuwe regering zal haar eigen begrotingsbeleid moeten uitstippelen. Veel aanleiding om fors te gaan bezuinigen lijkt er niet. Anderzijds lijkt er ook niet veel ruimte voor duur nieuw beleid zonder dat daar andere inkomsten of verminderde uitgaven op andere posten tegenover staan.

Fed gaat ‘taperen’

De notulen van de meest recente beleidsvergadering van de Amerikaanse centrale bank bevestigen wat we eigenlijk door allerlei speeches van bestuursleden al vermoedden. De Fed gaat in het laatste deel van het jaar zeer waarschijnlijk beginnen met ‘taperen’. Dit wil zeggen dat het bedrag waarvoor de Fed maandelijks obligaties koopt, zal worden verlaagd. De aandelenbeurs reageerde geschrokken op de notulen. Er dient echter gezegd dat de beurs dit jaar al fors is opgelopen en dat een correctie of tenminste een adempauze er sowieso aan zat te komen. Ik denk dat de Fed heel voorzichtig zal zijn. Momenteel wordt voor USD 120 mrd per maand aan obligaties gekocht. Er zal wel een soort routekaart komen en ik verwacht dat de aankopen heel geleidelijk zullen worden verminderd. Het lijkt mij niet dat de aandelenmarkt permanent zwaar getroffen zal worden door dat ‘taperen’. Interessant is verder dat de Amerikaanse kapitaalmarktrente nauwelijks reageerde, maar de dollar wel. Die werd sterker. Mijn interpretatie van deze combinatie is dat markten nog worstelen met de betekenis van het ‘taperen’.

China koelt af, iets om goed in de gaten te houden

Het wellicht belangrijkste nieuws voor de mondiale conjunctuur kwam deze week volgens mij uit China. De Chinese economie is al jaren de groeimotor van de wereld. Het valt niet altijd mee om de ontwikkelingen daar heel scherp in het vizier te krijgen en transparantie rond het economische beleid laat nogal eens te wensen over. De meest recente cijfers laten een behoorlijke afkoeling van de Chinese conjunctuur zien. De groei van de industriële productie viel in juli terug tot 6,4% jaar-op-jaar van 8,3% in juni. Nu is het tempo van ruim 6% groei vergelijkbaar met dat van voor de pandemie, maar de daling van de ene op de andere maand is wel fors. De groei van de detailhandelsomzetten viel nog sterker terug: van 12,1% in juni tot 8,5% in juli. Ook de cijfers over de autoverkopen lopen terug.

Waarom de groei zo duidelijk terugvalt, is een beetje gissen. De cijfers over de detailhandelsverkopen suggereren sterk dat de opkomst van de Deltavariant van het Coronavirus en de strenge lockdown-maatregelen die de Chinese overheid daarom neemt zich duidelijk laten gelden. Het probleem is dat het vaccin waarmee de Chinese bevolking wordt ingeënt niet heel erg effectief is en tegen de Deltavariant kennelijk al helemaal niet. En waar Nederlandse burgers de Deltavariant onverschrokken tegemoet lijken te treden, zijn Chinese consumenten heel wat voorzichtiger.

Afsluitend

Per saldo bevestigen de cijfers dat de mondiale conjunctuur over het hoogtepunt van de groei is. Ik zie toch niet veel reden voor grote zorg. De groei zal de komende kwartalen wel door blijven hobbelen, zij het in een wat lagere versnelling. Wel moeten we de ontwikkelingen in China zo goed mogelijk blijven volgen want een duurzame sterke afkoeling van de conjunctuur daar zal overal gevoeld worden.

Wat betreft de Nederlandse arbeidsmarkt zeg ik: die blijft voorlopig gespannen. Wen daar maar aan!