- Nederlandse economie groeit harder dan verwacht

- Aantal werklozen neemt toe…

- …aantal banen ook

- Amerikaanse inflatie valt iets tegen…

- …waardoor de obligatierente stijgt

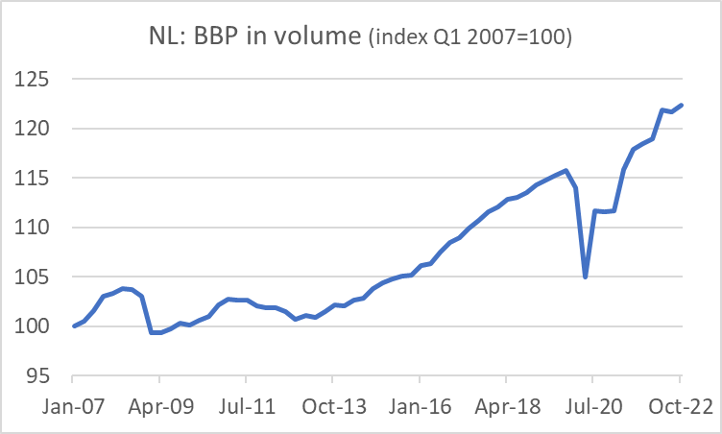

Het Nederlandse BBP is in het vierde kwartaal onverwacht snel gegroeid: 0,6% ten opzichte van het derde kwartaal en ruim 3% ten opzichte van een jaar eerder. Het totale BBP (volume) kwam in 2022 4,5% hoger uit dan in 2021. Het eerste plaatje laat zien dat ons BBP ruim boven het niveau van voor de pandemie ligt en dat we ook weer op de trendlijn zitten die zich na de eurocrisis tien jaar geleden heeft gemanifesteerd.

Die groei in het vierde kwartaal viel enorm mee en was nog hoger geweest als bedrijven niet op hun voorraden hadden ingeteerd. Economen waren in hun verwachtingen veel zuiniger geweest. Achteraf gezien dom misschien. Alle Nederlandse huishoudens kregen in november en december 190 euro. Wat misschien ook meespeelde was dat de Kerst in 2021 grondig was verpest door de toen een week voor Kerst ingestelde lockdown. Dit keer waren we vrij. De consumptie van diensten lag in het vierde kwartaal dan ook liefst 10,6% hoger dan in het vierde kwartaal van 2021.

Enfin, hoe het ook zij, de consument liet zich vooral in december van z’n beste kant zien en dat hadden economen met hun te lage groeivoorspellingen voor Q4 niet, of onvoldoende in het vizier. Het volume van de consumptie van huishoudens had in oktober en november nog onder het gemiddelde van het derde kwartaal gelegen, maar een ware ‘spending spree’ in december tilde dit volume naar een niveau 9,9% hoger dan een jaar eerder. In de nationale rekeningen resteerde voor de groei van de particuliere consumptie in het vierde kwartaal zodoende een groei van 0,9% k-o-k en 3,7% j-o-j.

Als die twee keer 190 euro een belangrijke rol heeft gespeeld, dan moet je wel een beetje vrezen voor de groei in het lopende kwartaal. Daar staat dan weer tegenover dat de Europese gasprijs fors is gedaald en dat onze export, die in 2022 al opvallend goed presteerde, wellicht een graantje kan meepikken van het opengaan van China.

De Nederlandse arbeidsmarkt blijft verbazen. In januari liep de werkloosheid iets op: 3,6% tegenover 3,5% in december. Wat zo enorm verbaast is dat de participatiegraad in ons land na de pandemie fors is gestegen. In de VS is de participatiegraad juist gedaald en vragen ze zich af hoe dat komt en waarom die participatiegraad niet stijgt nu er zoveel vacatures zijn. Je zou denken dat zo’n groot aantal vacatures mensen die langs de zijlijn staan ertoe verleidt zich te melden op de arbeidsmarkt. Niet dus in de VS. Wel bij ons. Want de werkloosheid in ons land is weliswaar opgelopen in januari, maar de werkgelegenheid ook. Ten opzichte van januari 2022 was de beroepsbevolking zo’n 3%, of 291.000 personen groter. Ik neem aan dat daar enkele tienduizenden Oekraïners bij zitten, maar dat terzijde Het aantal werkenden nam over die periode met 284.000 toe.

Meningsverschil tussen de Fed en financiële markten

De inflatie in de VS bedroeg in januari 0,5% m-o-m en 6,4% j-o-j. Dat was iets hoger dan verwacht. De kerninflatie bedroeg 0,4% m-o-m en 5,6% j-o-j, ook iets hoger dan verwacht.

Momenteel is sprake van een groot meningsverschil tussen de Federal Reserve en de financiële markten. De Fed roept al een tijd dat ze de rente verder gaat verhogen en dat denken aan renteverlagingen niet aan de orde is. Maar de spelers op de financiële markten prijzen al een poos een renteverlaging in voor het einde van het jaar.

Het tegenvallende inflatiecijfer leidde deze week echter tot iets oplopende obligatierentes. Kennelijk beginnen spelers op de financiële markten zich achter hun oren te krabben en overwegen ze of de Fed misschien toch gelijk heeft. Helemaal overtuigd is men nog niet. Het effectieve rendement op 10-jarige staatsleningen is nog altijd een stuk lager dan op 2-jarige leningen.

Zoals ik al wel vaker heb betoogd, kan de Amerikaanse inflatie bijna niet echt hard dalen richting de 2%-doelstelling van de Fed zolang de stijging van de woninghuren doorzet. En dat is nog steeds het geval. De huren hebben een gewicht van ongeveer een derde in de Amerikaanse inflatiemand. In januari waren de huren 7,9% hoger dan een jaar geleden. In de VS volgt de huurstijging de huizenprijzen met een vertraging. Huizenprijzen dalen al een aantal maanden en dat zal zeker leiden tot een afvlakking van de huurinflatie. Als de huizenprijzen blijven dalen zullen ook de huren zelfs in absolute zin dalen. Dan kan het hard de goede kant op gaan met de inflatie.

De productie in de Amerikaanse verwerkende industrie steeg met 1,0% ten opzichte van december. Dat is een gezond cijfer. Bedenk wel dat de productie in december nog met 1,8% daalde. Ik denk dat het weer hier tot enige verstoring heeft geleid. In december werden grote delen van de VS getroffen door streng winterweer en raakte het openbare leven ontregeld. Dat heeft ongetwijfeld de bedrijvigheid in december gedrukt, waardoor herstel in januari makkelijk was. In de jaar-op-jaar vergelijking staat nog steeds een min: -1,3%. Het houdt dus nog niet over.

Samenvattend

Het macronieuws van deze week heeft weinig schokkends opgeleverd. De Nederlandse economie is in het vierde kwartaal vorig jaar harder gegroeid dan verwacht. Of we dat kunnen volhouden valt te bezien. De twee keer 190 euro heeft de bestedingen ongetwijfeld een impuls gegeven en dat wordt niet herhaald. Maar ook de buitenlandse handel droeg bij aan de groei en die zal de komende periode mogelijk profiteren van de impuls die het opengaan van China aan de wereldhandel zal geven.

In de VS viel de inflatie in januari iets tegen en daarop is de kapitaalmarktrente iets opgelopen. Je zou kunnen zeggen dat de Fed een puntje heeft gescoord in het meningsverschil dat de Amerikaanse centrale bank al een poosje heeft met de financiële markten. Maar het meningsverschil is daarmee nog niet uit de wereld.