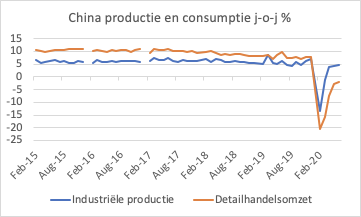

- Chinese economie groeit stevig in Q2

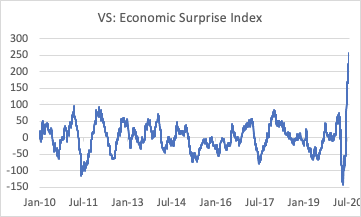

- VS-economie blijft ondanks toenemende besmettingen positief verrassen…

- …al zijn sommige indicatoren wellicht geflatteerd

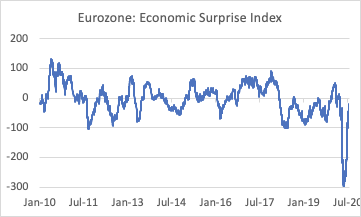

- Eurozone hobbelt achter, maar Lagarde klinkt optimistisch

- Over het eigen ECB-beleid is Lagarde wel erg tevreden…

De Chinese economie herstelt zich op behoorlijk indrukwekkende wijze. Kromp het BBP in het eerste kwartaal nog met 10,0% ten opzichte van het voorgaande kwartaal, in het tweede kwartaal was er 11,5% groei. Ten opzichte van een jaar eerder bedroeg de groei 3,2%, na een daling met 6,8% in het eerste kwartaal. Hoe je het ook wendt of keert, dat is indrukwekkend. Ook andere cijfers uit China waren deze week positief en over het algemeen beter dan verwacht. De groei van de industriële productie versnelde in juni naar 4,8% j-o-j, van 4,4% in mei. Dat ligt nog wel onder het tempo van ca +6% waar we voor de corona-crisis aan gewend waren, maar veel scheelt het niet. Detailhandelsomzetten blijven echter achter. Die waren in juni nog altijd 1,8% lager dan een jaar eerder. In tegenstelling tot de VS en Europa wordt de conjunctuur in China kennelijk aangetrokken vanuit de productiekant. Wellicht heeft dat te maken met de wijze waarop de Chinese autoriteiten de economie aanzwengelen, maar misschien ligt het er gewoon aan dat Chinese consumenten voozichtiger zijn dan Europese of Amerikaanse. Iedereen die wel eens in Azië kwam voor de huidige crisis weet dat daar altijd al veel mensen met mondkapjes liepen.

In welke mate het Chinese herstel invloed heeft op de rest van de wereld valt wellicht af te meten aan de handelscijfers, vooral aan de importcijfers. Op het eerste gezicht gaat het op dat terrein ook de goede kant op. In juni lag de waarde van de Chinese import 2,7% hoger dan een jaar eerder. In mei stond er nog een min van 16,7%. Toch lijken deze cijfers wel een beetje geflatteerd. De Chinezen opereren doorgaans erg handig op markten voor grondstoffen. Van lage prijzen maken ze vaak gebruik door stevig ‘in te slaan’. Zo verdubbelde in juni de invoer van koper en nam de invoer van soya met 71% toe. Ook de olie-invoer lag op een verhoogd niveau. We zullen zien hoe dit zich de komende maanden ontwikkelt.

Opmerkelijk verschil tussen de eurozone en de VS

Wanneer gepubliceerde economische cijfers worden vergeleken met wat economen hadden voorspeld, kan worden vastgesteld of cijfers beter of slechter zijn dan verwacht. Op basis daarvan worden zogeheten ‘Economic Surprise Indices’ berekend. Hier tekent zich een opmerkelijk verschil af tussen de eurozone en de VS. Ondanks een toename van het aantal Covid besmettingen blijft de VS economisch positief verrassen. Niet alleen dat, de mate van positieve verrassing bevindt zich op recordhoogte. In de eurozone is daar geen sprake van. Hoe dat precies komt, blijft een beetje gissen. Ik heb hier al wel eerder over geschreven. Mogelijke verklaringen zijn de manier en mate van stimulering door de beleidsmakers, de grotere veerkracht van de Amerikaanse economie, de meer flexibele arbeidsmarkt etc.

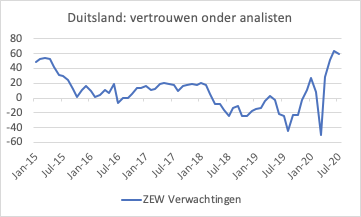

Ik moet daar wel aan toevoegen dat het in Europa niet alleen maar kommer en kwel is. Deze week werden de eerste vertrouwensindicatoren voor juli gepubliceerd, de ZEW-indices die worden gemaakt op basis van enquêtes onder analisten. Voor de eurozone als geheel steeg deze index van 58,6 in juni naar 59,6. In maart bedroeg de waarde nog -49,5. Voor Duitsland heeft deze index een langere geschiedenis dan voor de eurozone als geheel. De verwachtingscomponent voor Duitsland liep in juli iets terug: 59,3, versus 63,4 in juni, maar bleef daarmee wel op een hoog niveau.

In de eurozone trok de industriële productie in mei stevig aan. Er werd een plus geboekt van meer dan 12% ten opzichte van april. Daarbij zij opgemerkt dat in maart en april samen de productie met zo’n 30% was teruggevallen. Het productieniveau in mei lag daardoor nog altijd een ruim 20% lager dan een jaar eerder. Er is dus nog een lange weg te gaan. De Europese autoverkopen stegen in juni ook behoorlijk, maar dat was niet moeilijk, want die komen van wel erg ver.

Lagarde is wel erg tevreden met haar eigen beleid

De ECB veranderde niets aan haar beleid deze week. In de persconferentie bevestigde ECB-president Lagarde dat enig herstel in de economie is begonnen. Verder viel mij op dat ze toch wel erg positief is over de door de ECB genomen maatregelen. Op zich is dat terecht want van stress in het financiële systeem is geen sprake. Ik wil daar wel aan toevoegen dat het geheel van maatregelen inmiddels wel behoorlijk complex is geworden. De negatieve rente is natuurlijk een discussiepunt. Daarbij is voor mij opvallend dat de laatste renteverlaging al weer stamt uit september vorig jaar. In deze corona-crisis heeft de ECB de rente dus niet verder verlaagd, wat vragen oproept over hoe de ECB zelf de effectiviteit van die negatieve rente ziet. Sterker nog, met allerlei additionele maatregelen probeert de ECB de negatieve invloed van haar rentebeleid op de positie van banken te compenseren.

De zogeheten ‘bank lending survey’ (een enquête onder banken over allerlei aspecten van hun kredietbeleid) laat zien dat kredietvoorwaarden van banken in het tweede kwartaal niet of nauwelijks zijn aangescherpt. Wellicht dat de ECB dat als een succes van het eigen beleid kan zien. De vraag naar ‘noodkrediet’ is stevig, terwijl de kredietvraag voor bedrijfsinvesteringen zwak is. Dat is geen verrassing. Banken geven wel aan te verwachten de kredietvoorwaarden in het derde kwartaal behoorlijk aan te scherpen. Het lijkt mij dat daar voor de ECB een forse uitdaging ligt. We weten dat een forse aanscherping van kredietvoorwaarden doorgaans een economische terugval inleidt.

Nederland: uitvoer lager, werkloosheid hoger

In ons eigen land lag het volume van de uitvoer in mei 11,8% lager dan een jaar eerder. Dat cijfer werd nog geholpen doordat de weder-uitvoer (dus de uitvoer van goederen die eerder waren ingevoerd en waar in ons land weinig waarde aan is toegevoegd) zich redelijk ontwikkelde. De uitvoer van goederen waaraan in ons land juist veel waarde is toegevoegd daalde sterker. Dat is niet bemoedigend, maar we moeten ons realiseren dat we ons niet uit deze recessie kunnen exporteren aangezien alle landen in de wereld tegelijk in recessie zijn.

Ook de ontwikkeling van de werkloosheid is weinig bemoedigend. Die steeg in juni naar 4,3%, van 3,6% in mei. We wisten natuurlijk dat dat eraan zat te komen. De eerste steunmaatregelen van de regering waren erop gericht mensen in hun baan te houden, maar door de enorme krimp van de economie is een stijging van de werkloosheid niet tegen te houden. Het kan niet anders dan dat de werkloosheid nog fors verder zal stijgen. Het absolute niveau is historisch gezien vooralsnog wel laag.

VS toont behoorlijk herstel, maar het blijft afwachten

De eerste Amerikaanse vertrouwensindicatoren voor juli bevestigen het herstel dat gaande is. De Empire State index die het ondernemersvertrouwen in de staat New York meet sprong van -0,2 in juni naar +17,2 in juli en kwam daarmee op het hoogste niveau in meer dan een jaar. De Philly Fed index die hetzelfde meet in het district van de Federal Reserve van Philadelphia zakte iets terug: van 27,5 naar 24,1 maar is ook op een hoog niveau.

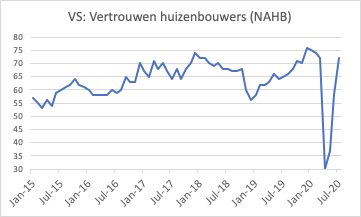

Ook onder het middelgrote bedrijfsleven neemt optimisme toe. De zogeheten NFIB-index steeg in juni naar 100,6, van 94,4 in mei. De laatste jaren schommelde deze index rond de 105, maar vanaf een bodem in april van iets meer dan 90, kun je zeggen dat tweederde van het herstel is afgelegd. Het herstel op de huizenmarkt gaat nog voorspoediger. Zoals in veel landen is te zien, trekt de huizenmarkt juist aan in deze crisis, na een aanvankelijke hapering. De vertrouwensindex van de National Association of Home Builders steeg in juli naar 72, van 58 in juni. De stand in juli is niet ver onder de hoogste stand ooit gemeten voor deze index. Of dit stand kan houden, valt uiteraard te bezien. Een ding lijkt me wel duidelijk en belangrijk. De Amerikaanse huizenmarkt ondervindt dit jaar steun van de gedaalde hypotheekrente.

Alles komt uiteindelijk op de consument aan in de VS, maar wees voorzichtig met cijfers

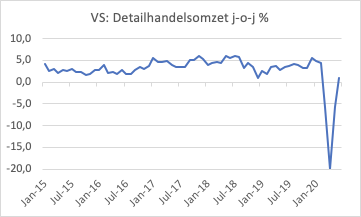

Meer dan in Europa, en helemaal dan in China, wordt de conjunctuur in de VS gedreven door de consument. Tegengestelde krachten hebben momenteel invloed op de consumptieve bestedingen. De werkloosheid is fors gestegen (negatief). Daar staat tegenover dat inkomensondersteuning vanuit de overheid genereus is (positief). Dan waren veel winkels in de afgelopen maanden dicht (negatief) en gaan die nu weer open (positief). Veel consumenten hebben in de lockdown periode minder geld uitgegeven dan normaal, dus die hebben koopkracht en wellicht ook ‘inhaalvraag’ (positief). In juni stegen de detailhandelsomzetten met 7,5% ten opzichte van mei. In mei waren ze al met 18,2% gestegen ten opzichte van april. Daar staat tegenover dat de neergang in maart en april ook enorm was. Per saldo staat er nu voor juni een +1,1% op het bord vergeleken met juni 2019. Dat is indrukwekkend. Details werpen een interessante blik op de ontwikkelingen. Zo steeg bijvoorbeeld de verkoop van sportartikelen spectaculair. Ten opzichte van juni 2019 was de stijging 20%, ten opzichte van april dit jaar liefst 125%. Het betreft hier slechts een klein deel van de totale consumptieve uitgaven, maar wat we hier zien is de consument die fitness apparatuur aanschaft omdat men bevreesd is bij bezoeken aan de reguliere fitness clubs besmet te raken. Ik denk dat voor veel bedrijven het verdienmodel na de corona-crisis wel eens structureel of in ieder geval voor een langere periode sterk veranderd kan zijn. In het geval van fitness clubs zal het negatief zijn, maar er zijn uiteraard ook winnaars te vinden.

Bij de beoordeling van de deze cijfers, wil ik nog aantekenen dat veel diensten geen onderdeel uitmaken van de detailhandelsomzetten, terwijl de markt voor veel diensten nog weinig herstelt. Misschien geven deze cijfers dus toch een iets te rooskleurig beeld van de gang van zaken. Maar liever zo dan andersom zodat je teleurstellende cijfers hebt en je moet proberen uit te leggen waarom het allemaal niet zo slecht is als de cijfers suggereren.

Hoogste maandelijkse inflatie in de VS sinds 2009 – hoe komt het, hoe erg is het?

Een andere opvallende ontwikkeling was de maandelijkse stijging van consumentenprijzen. Met 0,6% (eigenlijk was het maar ca. 0,547204%) was het de grootste maandelijkse stijging sinds 2009. Dit komt zeer ongelegen, want het vermindert de koopkracht van consumenten juist nu we de consument nodig hebben voor het herstel.

Zonder de volatiele voedsel- en energie-componenten stegen de prijzen met 0,2%. Hoewel de stijging van 0,6% natuurlijk niet direct reden tot zorg is, is het wel een interessant cijfer omdat de crisis en de beleidsreactie van overheden en centrale banken tot een discussie over de inflatievooruitzichten hebben geleid. Is dit cijfer nu de eerste indicatie van een stijgende inflatietrend?

Ik denk het niet. Meer dan de helft van de maandelijkse inflatie komt voor rekening van gestegen energieprijzen die met enige vertraging gelijke tred houden met de olieprijzen. De olieprijzen zijn al weer weken stabiel. Interessanter is de stijging bij voedselprijzen. Vooral vleesprijzen stijgen al maanden stevig. In juni waren vleesprijzen 12,8% hoger dan een jaar eerder. De oorzaak hiervan is de problematiek van corona-besmettingen in slachthuizen. Dit heeft dus helemaal niets te maken met de normale economische krachten, maar is puur een gevolg van knelpunten veroorzaakt door de pandemie. Wanneer zulke problemen onder controle gebracht worden zal de vleesprijs ongetwijfeld weer dalen. Maar hoe lang dat gaat duren …?