- Daling faillissementen suggereert ondersteuning overheid is meer dan genoeg

- Opvallend goede exportcijfers

- Wereldhandel herstelt, China trekt de kar

- Inflatie daalt

- ECB wacht af, maar roept wel vragen op

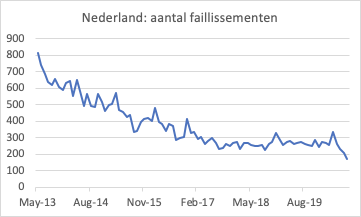

Het aantal faillissementen in ons land is in augustus onverwacht tot onder de 200 gedaald. Tussen medio 2017 en de start van de coronapandemie bedroeg het aantal faillissementen maandelijks tussen 200 en 300. Door de diepe recessie ligt het in de rede dat het aantal fors zal stijgen. Maar tot dusver gebeurt dat niet. Sterker nog, het aantal faillissementen is juist gedaald en dat niet alleen in augustus. De daling zette in vanaf mei.

Het ligt voor de hand te concluderen dat de ondersteuningsmaatregelen die de overheid heeft genomen in reactie op de coronacrisis te veel van het goede zijn. Er lijkt sprake van ‘ondersterfte’ van bedrijven. Al snel wordt dan geconcludeerd dat we ‘zombie bedrijven’ in stand houden en dat is kennelijk geen goede zaak. Ik zou er voorlopig maar blij mee zijn. De bedoeling was om onnodige schade aan de economie te voorkomen omdat die wel eens permanent zou kunnen worden. Overheden en centrale banken konden onmogelijk exact vaststellen hoe daadkrachtig hun beleid daartoe moest zijn. In mijn optiek kun je dan beter te veel doen dan te weinig. En wellicht heeft onze overheid dat gedaan. Als de steunmaatregelen worden teruggedraaid zullen we zien wat er blijft staan. Er zal best nog een hoop omvallen dan.

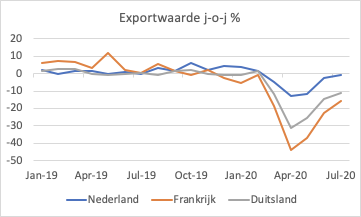

Deze week werden ook exportcijfers gepubliceerd. Na het uitbreken van de pandemie kromp de wereldhandel fors end dat hebben we ook gezien in onze handelscijfers. Maar als je de cijfers van Nederland vergelijkt met die van Duitsland en Frankrijk valt toch wel op hoeveel beter onze export zich heeft gehouden. In juli lag de Nederlandse exportwaarde nog maar 0,6% lager dan een jaar eerder. In Frankrijk en Duitsland was dat tussen -10% en -15%. Het is mij niet helemaal duidelijk waarom de Nederlandse exportprestatie zo positief afsteekt bij die van deze twee grote landen. Misschien doen onze bedrijven iets wel erg goed. Misschien hebben de relatief goede exportprestaties enige invloed op de meevallende faillissementscijfers.

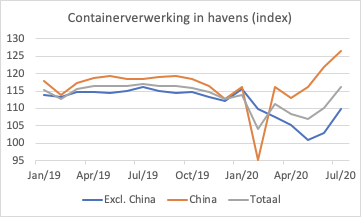

Container index wijst op herstel wereldhandel

Het mondiale economisch herstel zet zich voort. Wel lees ik enigszins bezorgde commentaren dat het herstel vaart begint te verliezen. Daar maak ik me persoonlijk niet al te veel zorgen over. Het lijkt me zelfs logisch. Eerst hebben we bedrijven stil gelegd en mensen opgesloten. Dat leidde uiteraard tot een dramatische terugval van de bedrijvigheid. Vervolgens is een deel van de activiteit weer opgestart. Vanzelfsprekend krijg je dan behoorlijke groeicijfers vanaf de bodem. Doordat lang niet alle beperkingen op het openbare leven in een klap zijn opgeheven, kon de bedrijvigheid echter met geen mogelijkheid direct terugveren naar het oude niveau. Na de eerste versoepeling van de restricties gaat het geleidelijk. Dat betekent per definitie dat het economisch herstel ook geleidelijker gaat dan in eerste instantie. Waar het om gaat is dat we wel vooruit blijven gaan. Ik zie geen tekenen dat dat niet het geval is.

De wereldhandel

kan worden gezien als de polsslagader van de mondiale economie. Nu valt het

niet mee de totale wereldhandel nauwgezet te meten en al helemaal niet om dan

redelijk betrouwbare en vooral up-to-date cijfers te produceren. Daarom wordt

door economen graag gekeken naar cijfers die makkelijk en snel beschikbaar zijn

en die toch een leuke indicatie verschaffen. De eerste grafiek laat de up to date zijn. Een voorbeeld is de ‘RWI/ISL[1]

Container Throughput Index’ zien. Deze meet de hoeveelheid containers die in 91

havens in de wereld worden verwerkt. Het zou 60% van het mondiale container

transport over zee beslaan. De index voor de wereld als geheel is inmiddels

teruggeveerd tot dichtbij het niveau van voor de coronacrisis. Wel is er een

belangrijk geografisch onderscheid. In China is deze index op recordniveau,

vrij ruim zelfs. In de rest van de wereld is nog wel even te gaan eer we weer

bij het oude niveau zijn. Maar dat is allemaal precies wat je mag verwachten.

China loopt voor en uiteindelijk moeten we en zullen we ons voordeel daarmee

doen.

[1] Rheinisch-Westfählisches Institut für Wirtschaftsforschung en Institute of Shipping Economics and Logistics

Dalende inflatie bij ons

De coronacrisis heeft in economenland (en daar buiten eigenlijk ook, iedereen bemoeit zich er maar mee…) geleid tot een discussie over de inflatievooruitzichten. Gaat de inflatie nu behoorlijk stijgen of juist dalen? Of misschien geen van beide? Een forse stijging van de inflatie lijkt mij voorlopig zeer onwaarschijnlijk. En de augustus cijfers van het CBS bevestigen dat beeld voorlopig. Het prijspeil daalde in augustus met 0,5% ten opzichte van juli. Ten opzichte van een jaar eerder daalde de inflatie tot 0,7%.

In de VS lijkt de inflatie juist wat op te lopen. De zogeheten ‘headline’ index, het totale inflatiecijfer, steeg in augustus met 0,4% ten opzichte van juli en met 1,3% ten opzichte van een jaar eerder. De kerninflatie, waarbij voedsel en energie buiten beschouwing blijven bedroeg ook 0,4% maand-op-maand en 1,7% jaar-op-jaar, tegen 1,6% een maand eerder. Erg schokkend is dit niet. Bovendien moeten men zich bedenken dat de Federal Reserve naar een andere inflatiemaatstaf kijkt, maar die cijfers zijn er nog niet voor augustus.

ECB wacht af, maar geeft onduidelijke signalen

De ECB heft deze week geen verandering aangebracht in het monetaire beleid. Veranderingen waren ook niet verwacht. Toch was de persconferentie van belang. De euro is de laatste maanden opgelopen tegenover de dollar en het is de vraag hoe dat onze economie beïnvloedt en of de ECB het acceptabel vindt.

De duurdere euro verslechtert de concurrentiepositie end dat is op dit moment ongewenst. Ook dempt de duurdere euro de inflatie, want momenteel eveneens ongewenst is. Wanneer centrale bankiers zich assertief uitlaten over de wisselkoers dan begeven ze zich al snel op glad ijs. Ten eerste zijn de effecten moeilijk precies in te schatten, maar bovenal is de vraag welke invloed en centrale bank werkelijk op de wisselkoers kan hebben. Misschien deed Lagarde er daarom wat laconiek over. Ik kreeg toch ook het gevoel dat ze als jurist toch niet helemaal in haar comfortzone is met dit soort onderwerpen. De ECB houdt de boel goed in de gaten, maar heft geen wisselkoersdoelstelling. Tja, dat moest er nog bij komen, dat ze de boel niet scherp I de gaten zouden houden.

Verder verhoogde de ECB de groeiraming voor dit jaar iets. Dat lijkt mij redelijk. Ook verhoogde de ECB de inflatieraming voor volgend jaar, terwijl juist was gerekend op een verlaging. Dit roept nogal wat vragen op. Niet in het minst over wat we nu precies van het beleid verder mogen verwachten. Wordt vervolgd…