- Optimisme van ondernemers in Azië blijft toenemen

- Knauw Europese dienstensector stukken minder dan in het voorjaar

- Thanksgiving eist tol in de VS

In de eerste paar dagen van de maand worden we altijd overstelpt met cijfers over het ondernemersvertrouwen in de maand ervoor. Die cijfers geven een prima beeld van de conjuncturele ontwikkeling in de wereld. Je krijgt dus een goed idee of de economische bedrijvigheid sterker wordt of juist zwakker. Doorgaans is de internationale samenhang groot want de dwarsverbanden tussen verschillende economieën zijn legio en meestal zijn min of meer dezelfde drijvende factoren van kracht.

Op dit moment is het echter anders. Ofschoon het Coronavirus ook in diverse grote economieën in Azië een opmars maakt, zijn de aantallen besmettingen etc. niet te vergelijken met die in Europa of de VS. Dat verschil is bepalend voor het uiteenlopen van de conjunctuur.

Vertrouwensindices zetten stijging voort in Azië

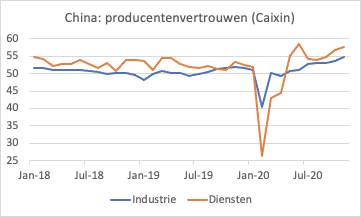

Zoals ik al wel eerder heb laten zien, groeit de Chinese economie stevig. De indices van het producentenvertrouwen in november bevestigen dat beeld. In de industrie steeg de Caixin index van 53,6 in oktober naar 54,9, de hoogste stand in 10 jaar. De index voor de dienstensector steeg van 56,8 naar 57,8.

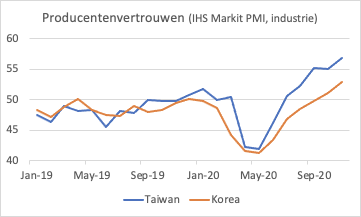

Ook in andere landen in de regio nam het vertrouwen van ondernemers in de industrie verder toe in november. In Japan bleef de index weliswaar onder 50, ten teken dat er van echte groei nog geen sprake is, maar er was wel sprake van verbetering: 49,0, versus 48,7 in oktober. In Taiwan en Korea, economieën die uiteraard kleiner zijn dan de Japanse, maar daardoor ook meer open en meer onder invloed staan van de conjunctuur in China, nam het vertrouwen toe tot niveaus die we lang niet hebben gezien.

In Europa loopt het vertrouwen in de industrie en de dienstensector uiteen

In Europa is het beeld minder rooskleurig. Op zich gaat het eigenlijk nog wel redelijk goed in de industrie, maar de dienstensector wordt getroffen door lockdownmaatregelen die overal zijn getroffen om het virus een halt toe te roepen.

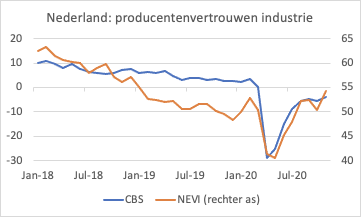

In ons eigen land nam het vertrouwen van ondernemers in de industrie in november wel toe. Sterker nog, op de index die wordt samengesteld door de NEVI was zelfs sprake van een opmerkelijke sprong: 54,4 in november, tegen 50,4 in oktober. Het lijkt erop dat de kracht van het herstel in China zich via Duitsland (belangrijke leverancier van China) ook bij ons laat gelden. Veel Nederlandse industriële bedrijven zijn immers weer toeleverancier van de Duitse industrie. Voordat we nu euforisch worden, zij opgemerkt dat de vergelijkbare reeks zoals die al veel langer door het CBS wordt samengesteld weliswaar verbeterde in november, maar niet in dezelfde mate als die van de NEVI.

Ook opvallend is dat de reeks van de NEVI de hoogste stand bereikte sinds begin 2019, terwijl de CBS reeks nog niet terug is op het niveau van voor de pandemie. Ik weet niet hoe ik dat verschil exact moet duiden.

Dat het beter gaat in de Duitse industrie blijkt uit de laatste cijfers omtrent de fabrieksorders bij onze Oosterburen. In oktober namen die met 2,9% toe ten opzichte van september, terwijl de cijfers over september opwaarts werden herzien. Ten opzichte van een jaar eerder waren de orders 1,3% hoger, tegen -1,8% in september. November was de tweede maand na juli 2018 (de eerste was vroeg in 2020) waarin de nieuwe orders hoger waren dan een jaar eerder. Dat geeft wel aan hoezeer de Duitse industrie klappen heeft gekregen van de conjuncturele verzwakking sinds begin 2018 en vooral van de problemen in de automobielsector. Hopelijk is het oktobercijfer het eerste uit een reeks positieve signalen uit de sector.

Zoals gezegd gaat het in de dienstensector in Europa een stuk minder. Eerder dit jaar zagen we ook al dat de dienstensector een veel grotere klap kreeg door pandemie en de lockdownmaatregelen. Dat is begrijpelijk, want het zijn juist activiteiten in die sector die door de maatregelen geraakt worden en die mensen ook zonder beperkende maatregelen wellicht toch al zouden mijden. Gelukkig lijkt de klap die nu wordt uitgedeeld een stuk minder zwaar dan die in het voorjaar.

Thanksgiving eist tol in de VS

In de VS neemt het aantal besmettingen momenteel sterk toe. Vooral de festiviteiten rond Thanksgiving lijken de verspreiding van het virus een nieuwe impuls te hebben gegeven. Nu een centrale regie min of meer ontbreekt, is het aan lokale overheden om maatregelen te nemen. Dat betekent ongetwijfeld dat de bedrijvigheid op korte termijn, en dan ook vooral in de dienstensector, opnieuw een knauw zal krijgen. Het algehele economische herstel lijkt mij echter stevig genoeg om een nieuwe recessie te voorkomen.

Op de Amerikaanse arbeidsmarkt zwakt het herstel duidelijk verder af. In november kwamen er per saldo 245.000 banen bij. Een maand eerder waren dat er nog 610.000 en in juni zelfs bijna 5 miljoen, nadat in maart en april samen nog bijna 22 miljoen banen verdwenen. Het novembercijfer werd iets vertekend doordat er bijna 100.000 tijdelijke banen verloren gingen in verband met de volkstelling van dit jaar.

De werkloosheidsgraad daalde iets, van 6,9% in oktober naar 6,7%. Dat kwam vooral doordat de beroepsbevolking afnam. Het werkloosheidspercentage is nu 3,2%-punt hoger dan in februari, maar wel 8,0%-punt lager dan in april.

Per saldo blijft de Amerikaanse economie zich toch redelijk herstellen. Op korte termijn vormt het stijgende aantal Coronabesmettingen een gevaar. Het zou goed zijn wanneer het Congres het eens zou kunnen worden over een nieuw pakket maatregelen om de economie te ondersteunen nu delen van de CARES wetgeving van maart zijn afgelopen of binnenkort aflopen. Volgens de meest recente berichten zouden Democraten bereid zijn opnieuw te praten over het Republikeinse plan voor een pakket maatregelen ter waarde van USD 500 mrd. Het plan van de Democraten heeft een omvang van USD 900 mrd. Wellicht is het mogelijk snel een compromis te bereiken, al hebben we dat al wel eerder gedacht.