- De economie van de eurozone en de Amerikaanse reageren anders op de huidige coronagolf dan in het voorjaar van 2020

- Effecten opkoopbeleid centrale banken op de rente wordt overschat

- De duidelijkste effecten van het opkoopbeleid zijn te vinden op de valutamarkt

Dit wekelijkse macrocommentaar is wat anders dan anders. Normaal gesproken beschrijf ik hier uitgebreid welke macro-economische indicatoren deze week zijn gepubliceerd en wat ze ons zeggen over de stand van de conjunctuur en de vooruitzichten.

Vandaag is het grootste deel juist thematisch. In een college dat ik komende week geef, gebruik ik een aantal plaatjes die wellicht niet alleen interessant zijn voor de studenten, maar ook voor de lezers van mijn wekelijkse commentaar. Maar voordat ik daar induik, misschien dan toch heel kort een overzicht van de macrocijfers in perspectief.

Chinese cijfers over BBP, industriële productie en consumptie geven aan dat de economie van dat land behoorlijk doordendert, al loopt de consument niet in het voorste gelid.

Europa en de VS hebben te maken met hoge aantallen besmettingen, ziekenhuisopnames etc. en ook met lockdowns. Ondanks de strengheid van de beperkingen op het openbare leven komen de besmettingscijfers niet erg snel naar beneden. Dit creëert een hoop onzekerheid over hoe lang dit allemaal nog gaat duren ondanks dat vaccineren is begonnen. Dat is het slechte nieuws.

De diverse vertrouwensindices die we deze week langs zagen komen, suggereren dat de economie dit keer toch heel anders reageert dan in het voorjaar vorig jaar. De industrie wordt natuurlijk geholpen door het feit dat Azië door blijft draaien. Maar ook aan de kant van de dienstensector is het verlies van vertrouwen veel minder dan vorig voorjaar. Kennelijk raken we eraan gewend. Dat is het goede nieuws. Ik blijf erbij dat het economisch herstel redelijk krachtig zal zijn wanneer het eenmaal komt. Maar wanneer dat precies zal zijn…..

Gelet op de ontwikkeling van de coronacijfers moet je verwachten dat diverse conjunctuurcijfers eerst nog zullen verslechteren voordat ze in de loop van dit jaar duidelijk zullen herstellen.

Een opmerkelijk verschil doet zich voor tussen onze arbeidsmarkt en de Amerikaanse. Bij ons is het beleid dat erop is gericht om grootschalige werkloosheid te voorkomen eigenlijk erg succesvol. Natuurlijk is er ongetwijfeld een hoop verborgen werkloosheid, maar het officiële werkloosheidscijfer bij ons is slecht beperkt opgelopen. Van vlak onder 3% begin 2020 steeg het tot een piek van 4,6% tijdens de zomer waarna weer een daling is ingezet. In december bedroeg onze werkloosheid 3,9%. In de VS werd een andere strategie gevolgd en liep de werkloosheid op van een iets hoger niveau dan bij ons aan begin van 2020 tot ca. 15% bij de piek om vervolgens te dalen. Maar de 6,7% van december is duidelijk hoger dan bij ons en dan aan het begin van 2020.

Het wekelijkse aantal nieuwe aanvragen voor werkloosheidsuitkeringen in de VS bedroeg voor de crisis ca 200.000, steeg naar bijna 7 miljoen (onvoorstelbaar, dat is ca 4% van de totale werkgelegenheid die in één week verdween) in april en is vervolgens weer gedaald. Maar die daling stokt nu rond de 900.000. Dat zijn geen misselijke aantallen en het geeft aan dat veel bedrijven het nog heel moeilijk hebben. De grote vraag is nu welke aanpak beter is, de Nederlandse (of breder, de Europese) of de Amerikaanse? Sommigen beweren dat de Amerikaanse aanpak ertoe leidt dat minder zombiebedrijven op de been worden gehouden dan bij ons en dat de Amerikaanse aanpak op langere termijn tot meer groeidynamiek zal leiden . Het lijkt mij een beetje een voorbarige conclusie.

Het opkoopbeleid van centrale banken en de invloed op financiële markten

Met enige regelmaat hoor ik mensen beweringen doen waarvan ik mij afvraag of ze wel hebben uitgezocht of de bewering juist is. Een ervan is dat het opkoopbeleid van centrale banken de rente aanzienlijk naar beneden heeft gebracht. Het klinkt natuurlijk heel logisch. De centrale bank is een grote en gestage koper van obligaties. Ceteris paribus zal de toevoeging van een grote, persistente koper op een markt de prijs omhoog duwen. Op de obligatiemarkt betekent dat dat de rente naar beneden wordt geduwd.

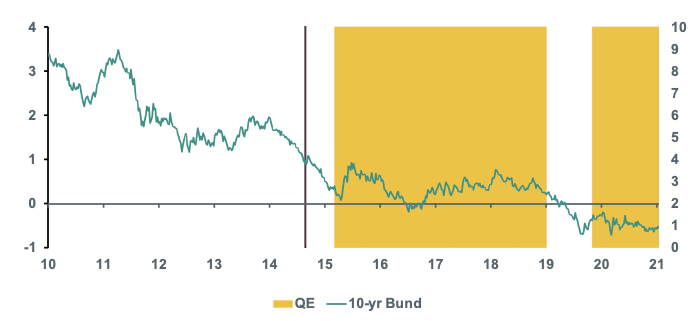

Veel economen hebben schattingen gemaakt van hoeveel de kapitaalmarktrente door de centrale banken is/wordt gedrukt. Het zijn doorgaans ingewikkelde berekeningen met een hoop veronderstellingen. Dat is nou niet direct my cup of tea. Ik hou het liever simpel. In de onderstaande grafieken zijn de gearceerde gebieden de periodes waarin de ECB en de Fed actief waren met hun Large Scale Asset Purchase programma’s. Ik negeer hier de discussie over of het bij de invloed van het opkoopprogramma gaat om de maandelijkse aankopen, de flow, of om het opgebouwde bezit, de stock.

Ik begin met de ECB. In augustus 2014 kondigde ECB baas Mario Draghi tijdens een speech op de Jackson Hole conferentie impliciet aan dat de ECB, in navolging van de Fed, een beleid van kwantitatieve verruiming (quantitative easing, QE) zou starten. De aanleiding was de forse daling van de inflatieverwachtingen. Persoonlijk vond ik het een nogal overtrokken reactie want de inflatieverwachtingen liepen toen in de pas met de dalende olieprijzen en de Fed was al gestopt met QE. Maar het gaat me hier nu even niet om de beweegredenen.

Vanaf die impliciete aankondiging ging de markt natuurlijk anticiperen. Vanaf de aankondiging daalde de kapitaalmarktrente, maar de grafiek laat zien dat een dalende trend al maanden bezig was. Toen de ECB feitelijk begon met haar opkoopbeleid in maart 2015 bedroeg het effectieve rendement op 10-jarige Duitse staatsleningen zo’n 0,3%. Het opkoopbeleid bleef voortduren tot eind 2018. Tussen maart 2015 en eind 2018 fluctueerde deze rente tussen 0 en 1%. Eind 2018 was het niveau min of meer gelijk aan dat van maart 2015. Het lijkt mij daarom al lastig te beweren dat het opkoopbeleid de rente zo enorm gedrukt zou hebben. Ironisch genoeg zette vanaf de beëindiging van het opkoopprogramma juist een daling van de rente in en kwam de rente duurzaam onder 0 te liggen. Vlak voordat Draghi het veld ruimde als ECB-baas werd in november een nieuw opkoopprogramma gestart. Dat duurt voort tot de dag van vandaag, maar veel verandering van het renteniveau heeft zich niet voorgedaan.

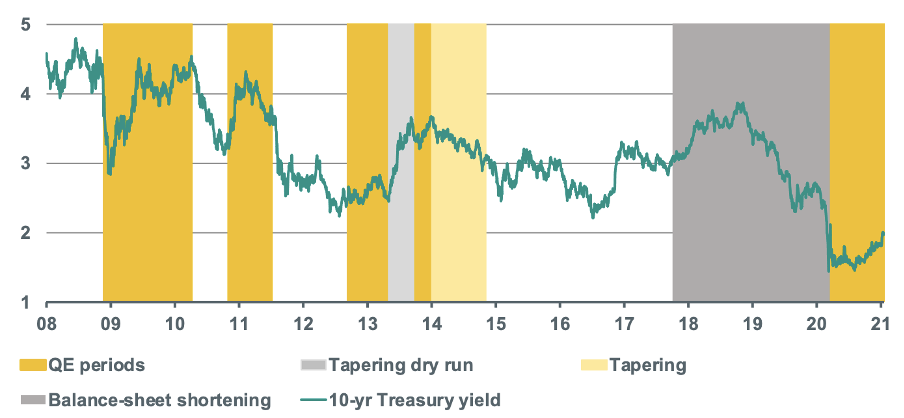

De Fed, QE en de Amerikaanse lange rente

De Amerikaanse centrale bank begon eind 2008 al met een opkoopbeleid. In tegenstelling tot de ECB kondigde de Fed steeds een opkoopprogramma aan voor een bepaalde tijd of een maximaal bedrag. Vanaf eind 2008 hebben we zo periodes gezien met heel uiteenlopende Fed acties: QE1, QE2, QE3, Operation Twist, aankondiging van tapering, ontkenning van tapering, feitelijke tapering, einde programma maar volledige herbelegging van vrijvallende bedragen, balansverkorting en vervolgens de herstart een opkoopprogramma.

Lees even mee in de onderstaande grafiek. Toen QE1 werd aangekondigd, daalde de rente op tienjarige Amerikaanse staatsleningen fors, precies wat je zou verwachten. Maar tijdens het QE1 programma steeg de rente weer en toen het programma ophield, stond de rentestand van voor het programma weer op de borden, niet wat je zou verwachten. Aangezien een grote koper van de markt verdween zou je vervolgens dalende prijzen en stijgende rente verwachten, maar het omgekeerde gebeurde in de loop van 2010. Toen QE2 startte in het laatste deel van 2010 verwachtte ik dat de Fed met het programma de rente naar beneden zou brengen, maar het omgekeerde gebeurde. Je kunt op je gemak de grafiek verder lezen. In de geel gearceerde gebieden verwacht je rentedaling, maar die doet zich meestal niet voor. Tijdens de ‘tapering dry run’, nadat toenmalig Fed-baas Bernanke per ongeluk had aangekondigd dat de Fed zou gaan stoppen met aankopen, steeg de rente, precies wat je zou verwachten. Tijdens de feitelijke tapering daalde de rente, niet wat je zou verwachten. Tijdens het verkorten van de balans, het donkergrijze gebied, verwacht je een stijgende rente, maar dan daalt de rente juist en vanaf het moment dat de Fed het beleid omkeert en juist weer gaat kopen, stabiliseert de rente terwijl je een daling zou verwachten.

Ik weet ook wel dat dit een simpele analyse is, maar het maakt wel duidelijk dat het effect van het opkoopbeleid op de rente minder recht-toe-recht-aan is dan je zo zou denken en dan de meeste economen doorgaans beweren. Wat we kennelijk nogal eens vergeten, is dat de obligatiemarkt geen gesloten systeem is. Een belegger die obligaties aan de centrale bank verkoopt, hoeft niet ander obligaties terug te kopen.

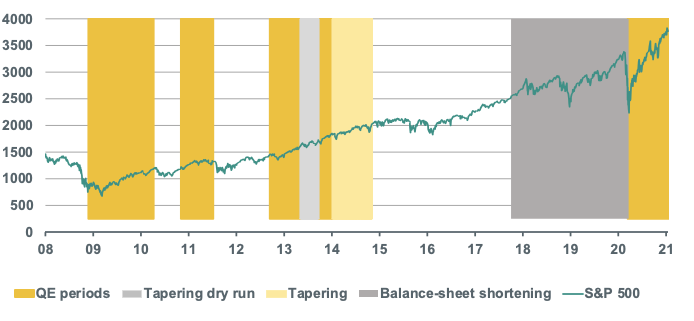

Fed QE en de aandelenmarkt

Vaak wordt, mede daarom, beweerd dat het opkoopbeleid de aandelenmarkt heeft opgestuwd. Ongetwijfeld is mijn grafische analyse te simplistisch om hierover een oordeel te vormen. Immers de liquiditeit die is gecreëerd tijdens de verschillende fases van QE is niet verdwenen na beëindiging van een specifiek QE programma.

Kijkend naar de grafiek concludeer ik dat het verre van duidelijk is dat de diverse QE programma’s de aandelenmarkt zo’n impuls zouden hebben gegeven. Je kunt immers niet stellen dat aandelenkoersen het tijdens periodes van QE duidelijk beter doen dan onder normale omstandigheden. Wat natuurlijk wel duidelijk is, is dat de omkering van het beleid bijna een jaar geleden samenviel met en ongetwijfeld heeft bijgedragen aan het herstel van vertrouwen.

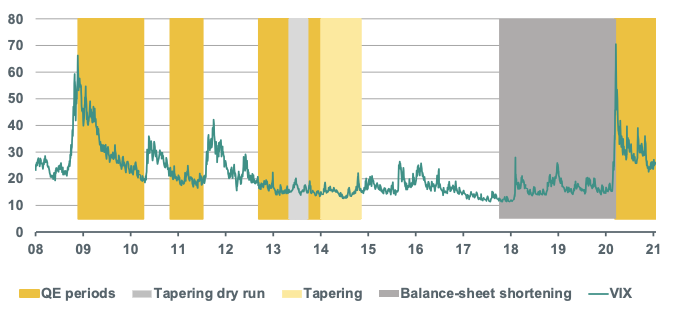

Fed QE en volatiliteit op de aandelenmarkt

De volgende grafiek laat zien dat QE invloed heeft gehand op de volatiliteit op de aandelenmarkt, gemeten aan de VIX. Maar volledig eenduidig is het beeld zeker niet.Het eerste QE programma begon toen zich een enorme stijging van de VIX had voorgedaan. Zo te zien droeg QE ertoe bij dat de onrust tot bedaren werd gebracht. Toen het eerste programma was beëindigd kwam de onrust terug, maar die ebde weer weg zonder dat de Fed in actie kwam. Hetzelfde deed zich voor na beëindiging van QE2 in 2011. Uiteraard laat ook deze grafiek zien dat de herstart van het opkoopprogramma bijna en jaar geleden ongetwijfeld heeft bijgedragen aan het tot bedaren komen van de onrust op financiële markten.

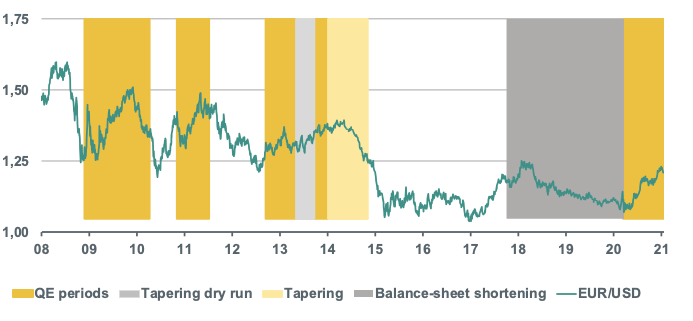

Fed QE en de dollar

De laatste grafiek geeft de dollar weer tegenover de euro. Je verwacht dat QE beleid van de Fed, bij afwezigheid van zulk beleid bij de ECB, het aantal dollars in de wereld vergroot en dat derhalve de waarde van de dollar dan daalt.

Die verwachting komt heel redelijk uit. Een stijging van de lijn is een verzwakking van de dollar. In de periode 2009 tot eind 2015 doorloopt de Fed diverse opkoopprogramma’s en doet de ECB niets op dit gebied. In de donkergele gebieden stijgt de lijn per saldo. Dat betekent dat de dollar dan zwakker wordt en dat is precies wat je zou verwachten. Wanneer de Fed inactief is, de witte gebieden, wordt de dollar juist sterker. Na de impliciete aankondiging van Mario Draghi dat de ECB zal starten met een eigen opkoopprogramma in augustus 2014 verzwakt de dollar, precies wat je zou verwachten. Daarna is het beeld minder eenduidig.

Conclusie

Mijn conclusie is dat het effect van het opkoopbeleid van centrale banken op de rente veel minder eenduidig is dan vaak lijkt te worden aangenomen en wordt beweerd. Duidelijk groter lijkt me het effect op de volatiliteit op diverse financiële markten. Maar het meest overtuigend is het effect van QE op de valutamarkt.