- Eerst een verhoging van de winstbelasting en een internationaal minimumtarief, nu komt Biden met een verhoging van de Capital Gains Tax

- Mondiaal conjunctureel herstel zet door

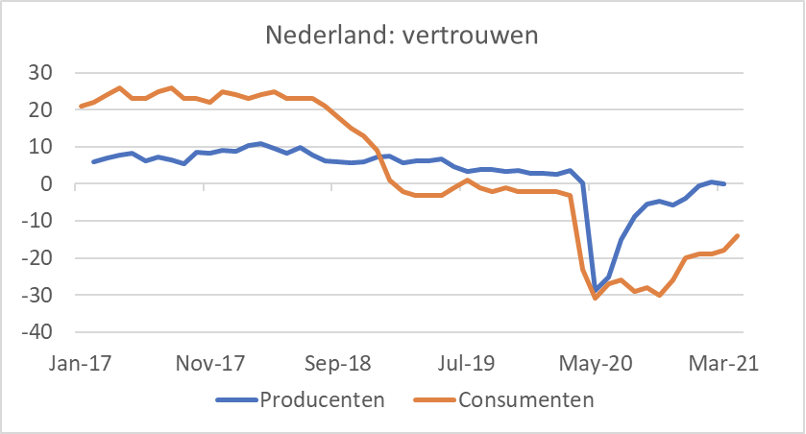

- Nederlandse consument iets minder somber in april

- Amerikaanse conjunctuur ontwikkelt stevige kracht, maar gestegen rente leidt tot enige afkoeling van de huizenmarkt

In de verkiezingscampagne noemde Trump zijn rivaal Biden “Sleepy Joe”. Dat valt nogal mee. Binnen de kortste keren duwde Biden een stimuleringspakket van USD 1.900 mrd door het Congres. Het vaccinatieproces in de VS is onder hem een groot succes, zeker in vergelijk met dat in de EU. Onlangs kwam de regering met initiatieven die een verhoging van de winstbelasting omvatten en een internationaal minimumtarief. Op donderdag werd bekend dat de regering de ‘Capital Gains Tax’ fors wil verhogen. Inclusief een extra heffing voor Medicare bedraagt die belasting voor vermogenswinsten op posities die tenminste een jaar in portefeuille zijn geweest 23,8% (winsten op posities die korter dan een jaar in bezit zijn geweest worden in de VS beschouwd als normaal inkomen en dus belast tegen het tarief van de inkomstenbelasting). Naar verluidt wil de regering Biden het tarief (inclusief de Medicare-heffing) nu verhogen naar 43,4% voor mensen met inkomens boven USD 1 miljoen per jaar. Komende week worden nadere details kennelijk bekend gemaakt.

Het is uiteraard onzeker of Biden en Yellen deze voorstellen ongehavend door het Congres krijgen. Op enige Republikeinse steun hoeven ze niet te rekenen en de Democratische meerderheid in de Senaat is minimaal. In de verkiezingscampagne heeft Biden vaak gezegd dat hij zou proberen om bruggen te slaan, om de natie weer te verenigen na de polarisatie onder Trump. Daar komt op deze manier niet veel van terecht. Maar Biden realiseert zich ongetwijfeld dat er binnen twee jaar weer tussentijdse verkiezingen zijn. De ervaring leert dat een president met een meerderheid in het Huis en in de Senaat bij de eerste de beste tussentijdse verkiezingen doorgaans de meerderheid in één van beide huizen kwijtraakt. Daarna ontstaat mogelijk een patstelling en is de beleidsruimte beperkt. Je moet het ijzer smeden als het heet is en dat is voor Biden nu.

De aandelenbeurs reageerde heftig toen het bericht van de hogere capital gains tax naar buiten kwam. Binnen korte tijd verloren de indices ongeveer 1%. Wellicht zullen veel beleggers even afwachten hoe dit uiteindelijk gaat uitpakken, maar een verdubbeling van de belasting op vermogenswinsten kan op de aandelenmarkt een tsunami verkopen teweegbrengen als mensen voor het ingaan van de nieuwe tarieven hun ongerealiseerde koerswinsten te gelde maken om de hogere belasting te ontlopen. Misschien gaat de regering proberen dat te voorkomen door een belastingverhoging met terugwerkende kracht in te voeren.

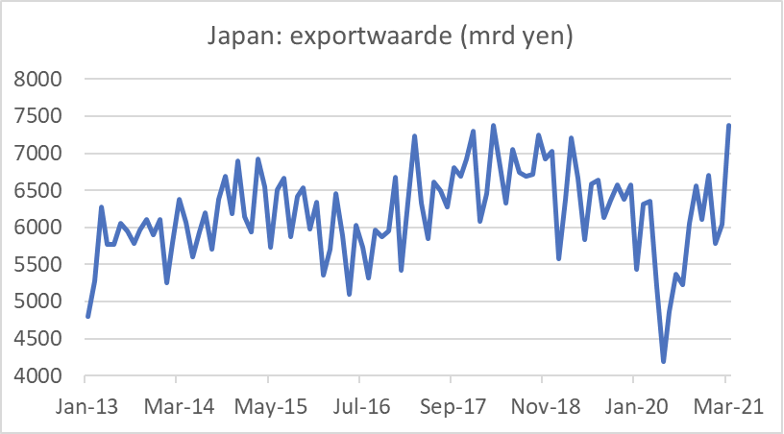

Japanse export profiteert van herstel in Azië

Japanse exporteurs wisten in maart fors meer te exporteren. Mede geholpen door een basiseffect lag de exportwaarde 16,1% hoger dan een jaar eerder. Maar de eerste grafiek laat zien dat ook in absolute bedragen sprake is van een significante groei. China importeerde ruim 37% meer uit Japan dan een jaar gelden. De Chinese markt was goed voor 22% van de Japanse export. De groei van de Japanse exportwaarde naar de VS en West-Europa bleef met 4,9% en 8,5%, respectievelijk, achter. De Amerikaanse markt is goed voor 17% van de Japanse export, West-Europa voor 11%.

Amerikaanse economie dendert door

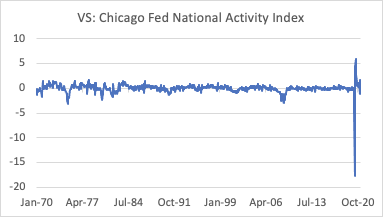

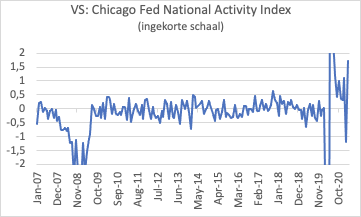

De zogeheten ‘national activity index’ die door de Federal Reserve van Chicago wordt samengesteld is ongetwijfeld de meest veelomvattende maatstaf van de bedrijvigheid in de VS. De index bestaat uit liefst 85 onderdelen. In maart steeg de waarde naar 1,71, van -1,2 in februari. Afgezien van enkele maanden vorig jaar die volgden op een ongekende daling van de index, was het maart-cijfer het hoogste cijfer sinds het begin van de jaren 70. In het volgende plaatje laat ik de geschiedenis van deze index zien sinds 1970. Omdat de uitslagen vorig jaar zo extreem waren, heb ik de schaal in het plaatje erna beperkt van -2 tot +2. Dan is mooi te zien hoe indrukwekkend het maart-cijfer is. Ongetwijfeld was maart een reactie op februari toen het strenge winterweer de bedrijvigheid negatief beïnvloedde, maar de kracht van de conjunctuur is zonder meer fenomenaal. Uiteraard hebben de stimuleringspakketten van december en februari hier iets mee te maken.

Het is in de VS niet alleen maar explosieve conjuncturele kracht. Sinds begin dit jaar is de kapitaalmarktrente per saldo meer dan een half procent opgelopen. Parallel daaraan is ook de hypotheekrente gestegen. In de VS leidt een rentestijging snel tot een verzwakking van de huizenmarkt. De verkoop van bestaande woningen is vorig jaar na een korte dip rond het uitbreken van de corona-crisis snel hersteld, maar de rente stijging sinds het begin van het jaar heeft de trend in een andere richting geduwd. In maart lag het aantal verkochte bestaande woningen bijna 10% lager dan in december.

Ondanks traag vaccinatieproces en minder stimulering dan in de VS herstelt de Europese economie

Het herstel in de eurozone gaat ook door, al blijft het een stuk minder indrukwekkend dan in Azië, de VS en zelfs dan in het VK. Volgens de voorlopige cijfers van Markit is het ondernemersvertrouwen in de eurozone in april verder verbeterd. In de industrie steeg deze vertrouwensindex van 62,5 in maart naar 63,3. Dat is een hoog niveau. In de dienstensector verbeterde de index van 49,6 naar 50,3 en de ‘samengestelde index’ staag van 53,2 naar 53,7. In het VK steeg de samengestelde index van 56.4 in maart naar 60,0 in april.

Nederland

In ons eigen land rapporteerde het CBS onder andere cijfers over het consumentenvertrouwen. Dat verbeterde van -18 in maart naar -14 in april. Desondanks blijft het absolute niveau van deze maatstaf laag. Het herstel van het consumentenvertrouwen vordert veel minder gestaag dan van producenten.

De totale consumptieve uitgaven van huishoudens verbeterden in februari iets ten opzichte van januari: -10,7% jaar-op-jaar, tegen -12,0% in januari. Maar dat blijft natuurlijk ook een heel teleurstellend cijfer. Ook hier kan het winterweer een rol hebben gespeeld, naast de voortduring van de strikte lockdown maatregelen uiteraard.

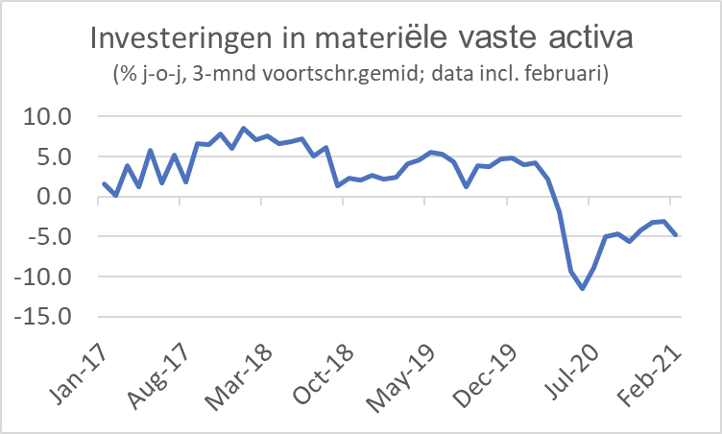

Bedrijven lieten zich ook nog niet van hun beste kant zien. Volgens de cijfers van het CBS lagen de bruto bedrijfsinvesteringen in materiële vaste activa in mei vorig jaar 18,6 lager dan in mei 2019. Vervolgens zette herstel in tot -0,6% jaar-op-jaar in december. Maar in januari en februari verslechterde de trend weer: -5,4% jaar-op-jaar in januari en -8,4% in februari. Wat deze cijfers natuurlijk niet laten zien is hoezeer bedrijven de digitalisering in de overdrive hebben gezet. Want investeringen in software etc vallen hier niet onder.