- China vertraagt stevig

- Huizenmarkt VS koelt af door hogere rente…

- …maar de productie in de industrie lijkt er juist nieuwe dynamiek te vinden

- Stagnatie Nederlandse economie in Q1 schetst te negatief beeld

- Arbeidsmarkt heel krap

- Na de klap van de hoge rente is voor aandelenmarkten nu cruciaal of zich een recessie voor zal doen.

De coronacrisis mag zonder meer een aardbeving voor de mondiale economie worden genoemd. Nu in ieder geval in onze soort landen de pandemie achter ons lijkt te liggen, maken we nog wel ongekende naschokken mee. Sommige daarvan zijn negatief, andere juist positief.

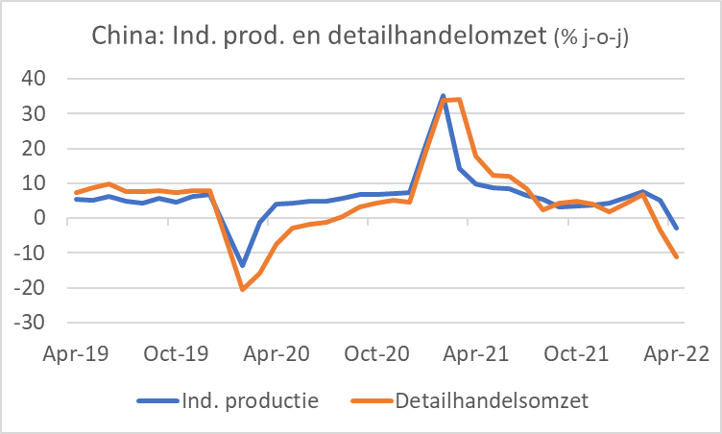

In China is het virus nog niet bedwongen volgens de autoriteiten en gelden nog altijd stevige beperkingen in het openbare leven, al worden die inmiddels wel weer afgeschaald. De effecten op de Chinese economie zijn evident. In april lag de productie in de industrie 2,9% lager dan een jaar eerder, na +5,0% in maart. Ook de verkopen door de detailhandel krijgen een knauw. Lag de omzet in maart al 3,5% lager dan in maart 2021, in april was dat -11,1%. Dat is allemaal niet zo heel veel beter dan vlak nadat de pandemie uitbrak. Het kan niet anders dat wij dit zullen gaan merken in de vorm van nieuwe problemen met leveranties uit China.

De Chinese economie koelde ook zonder de lockdownmaatregelen van de laatste maanden reeds af. Het aantal in aanbouw genomen woningen, lang een belangrijke groeimotor, daalt al tijden. Al vanaf augustus vorig jaar is het aantal lager dan een jaar eerder. In april stond die teller op -28,4%. De verkopen lagen in april 32,2% lager dan in april 2021. De stemmingsindicator voor de onroerendgoedmarkt heeft de laatste maanden ook een forse duikeling gemaakt. Het is dan ook niet zo verrassend dat de Chinese centrale bank deze week de referentierente voor hypotheken voor de tweede keer dit jaar verlaagde.

Tegengestelde signalen uit de VS

Ook de Amerikaanse economie lijkt te maken te hebben met naschokken. Iedereen weet dat de inflatie sterk is opgelopen en hardnekkig hoog blijft. De volgende grafiek laat zien dat de snel gestegen hypotheekrente al z’n tol begint te eisen op de woningmarkt. Het aantal verkochte bestaande woningen is sinds het begin van het jaar gedaald van ca. 6,5 miljoen per maand (geannualiseerd) tot zo’n 5,6 miljoen, ofwel een daling van iets minder dan 15%.

Niet verrassend is het dus dat de NAHB-index, die het sentiment meet onder huizenbouwers, in mei voor de vijfde achtereenvolgende maand daalde: 69 tegen 77 in april en 84 in december 2021. De Chief Economist van de NAHB zei: “The housing market is facing growing challenges. Building material costs are up 19% from a year ago; in less than three months rates have surged to a 12-year high, and based on current affordability conditions, less than 50% of new and existing home sales are affordable for a typical family”.

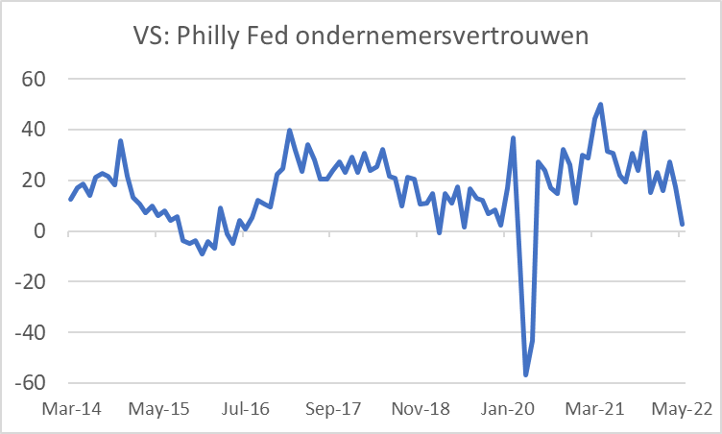

De eerste indicaties van hoe het producentenvertrouwen zich momenteel ontwikkelt, zijn niet positief. Zowel de Empire State index (New York Fed) als de Philly Fed index daalde in mei. De Philly Fed index kwam uit op 2,6, het laagste niveau sinds mei 2020, tegen 17,6 in april.

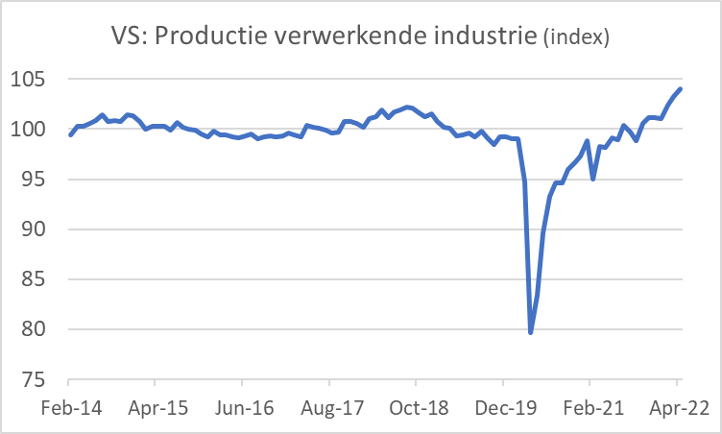

Aan de positieve kant viel er deze week in de VS ook wel iets op te tekenen. Zo groeiden de detailhandelsverkopen in april stevig verder, al wordt het beeld vertekend door de opgelopen inflatie. Ook de productie in de verwerkende industrie stijgt gestaag door. Ik vind de volgende grafiek best intrigerend. In de zes jaar voor de pandemie groeide de productie in de verwerkende industrie in de VS per saldo nauwelijks en slingerde de index de hele periode rond de 100. Vanzelfsprekend daalde de productie fors toen de pandemie uitbrak en de economie op slot ging. Herstel volgde na april 2020. Vervolgens duurde het ruim een jaar voordat het oude productieniveau weer was bereikt, maar inmiddels lijkt de stijging van de productie niet meer te stuiten. Op de een of andere manier lijkt er veel meer dynamiek in de Amerikaanse industrie te zitten dan voor de pandemie.

Stagnatie Nederlandse economie in Q1 geeft te negatief beeld

De Nederlandse economie is min of meer gestagneerd in het eerste kwartaal. Het reële BBP nam in euro’s een verwaarloosbare 52 mln toe. De buitenlandse handel en de investeringen droegen positief bij, de overheidsconsumptie en de consumptie van huishoudens droegen negatief bij. Vooral de overheidsconsumptie daalde sterk: -4,0% en daardoor viel het BBP 1% lager uit. Men moet zich realiseren dat veel overheidsconsumptie ‘vraag gedreven’ is. Onder andere doordat minder beroep werd gedaan op teststraten en vaccinaties daalde de overheidsconsumptie.

De particuliere consumptie daalde ook iets in reële termen (-0,1%). Dat verbaasde mij en lijkt op gespannen voet te staan met de redelijk sterke cijfers omtrent detailhandelsverkopen. Het CBS vertelde mij dat de tegenvaller bij de gezinsconsumptie waarschijnlijk vooral is veroorzaakt door het weer. Het mildere weer dan een jaar eerder en ook dan Q1, leidde tot een lager energieverbruik. Dat drukt de gezinsconsumptie

Mijn conclusie is dat het groeicijfer een te negatief beeld schetst van wat feitelijk gaande was in het eerste kwartaal. Dat neemt niet weg dat er een groeivertraging aankomt, die makkelijk kan leiden tot krimp.

Arbeidsmarkt draait als een tierelier

Op het eerste gezicht draait de arbeidsmarkt in ons land als een tierelier. De werkloosheid is in april tot 3,2% gedaald, een laagterecord. Voor de pandemie bedroeg de werkloosheid 4,0%. Het aantal banen is in het eerste kwartaal met gemiddeld 38.000 per maand gestegen. De werkzame beroepsbevolking bedroeg in april 9,5 mln mensen. Dat is 3,3% meer dan voor de pandemie. Best indrukwekkend. Overigens is ook het reële BBP nu hoger dan voor de pandemie, en wel zo’n 3,1%. Deze twee cijfers samen suggereren dat het met de gemiddelde productiviteit niet echt wil vlotten. In de VS ligt dat duidelijk anders. Het aantal werkenden is daar nog altijd 0,5% lager dan voor de pandemie, maar het reele BBP is er 2,8% groter. Ze produceren daar dus meer met minder mensen.

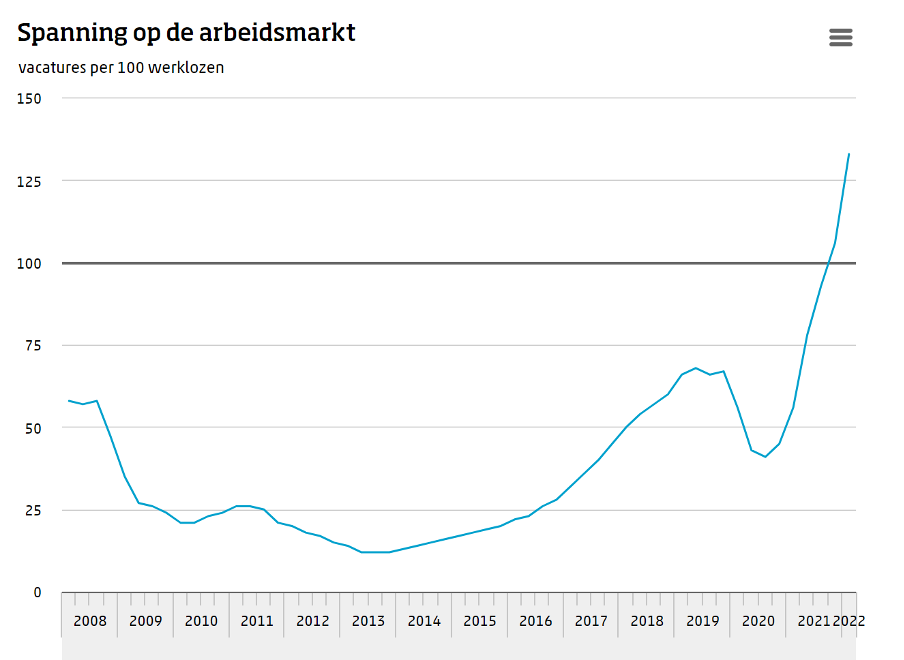

De spanning op de arbeidsmarkt is ongekend. Het aantal vacatures per 100 werklozen steeg van 106 in het vierde kwartaal vorig jaar tot 133 in het eerste kwartaal (in de VS overigens 190). Er wordt wel gezegd dat bedrijven vacatures plaatsen die ze uiteindelijk niet willen vullen. Ze zouden dat doen om een gevoel te krijgen of te behouden van de arbeidsmarkt.

Ondernemers in de detailhandel schreeuwen om het hardst vanwege gebrek aan personeel. Volgens het CBS zegt bijna 40% van detaillisten dat ze in hun bedrijfsvoering worden belemmerd door personeelstekorten. Dat is verbluffend. Als we niet uitkijken gaan personeelstekorten een muur vormen voor verdere economische groei. Voor de pandemie was ook al sprake van arbeidsschaarste. Toch zei toen ‘slechts’ ca 10% van de ondervraagde ondernemers dat personeelstekorten de bedrijfsvoering belemmerde.

Ik zie die krappe arbeidsmarkt, niet alleen bij ons, maar ook elders en vooral in de VS, als een wonderlijke naschok van de pandemie. Overigens heeft het ook wel gevolgen voor het aanbod van arbeid. De arbeidsparticipatie, dat wil zeggen het deel van de bevolking dat zich op de arbeidsmarkt meldt, is in ons land naar recordniveau gestegen (cijfers gaan terug tot 2003). In de VS is dat niet het geval.

Druk op aandelenmarkten

Aandelenmarkten staan onverminderd onder druk. Tot nog toe is de belangrijkste boosdoener waarschijnlijk de stijgende rente geweest die het waarderingsniveau onder druk zet. De rente zal nog wel verder stijgen, maar een groot deel van de benodigde stijging is waarschijnlijk al in de aandelenkoersen verwerkt. Het spannende voor aandelenbeleggers is nu of de economie in een recessie terecht komt. Als dat gebeurt krijgen ook de bedrijfswinsten een klap. Zo’n ‘double whammy’ van lagere bedrijfswinsten waarop lagere waarderingen worden losgelaten zou pijnlijk zijn. Ik denk dat de kans dat de VS een recessie vermijdt heel redelijk is. Voor Europa ligt dat een stuk moeilijker, maar aandelenmarkten worden meer beïnvloed door wat in de VS gebeurt dan wat bij ons gebeurt.

Afsluitend

De mondiale economie ondervindt momenteel ongekende naschokken van de pandemie. Het lijkt er daarom regelmatig op dat diverse indicatoren inconsistent zijn. Zo is het consumentenvertrouwen overal heel laag, maar dat is niet terug te zien in een verzwakking van de consumptieve bestedingen, integendeel.

In veel landen is sprake van ongekende krapte op de arbeidsmarkt. Het kan zijn dat de cijfers de feitelijke krapte wat overdrijven, maar hier ligt wel en enorme uitdaging voor ondernemers.

Onder alle turbulentie staan aandelenmarkten onder druk. De situatie is onzeker. Het grootste deel van de te verwachten rentestijging is inmiddels waarschijnlijk in de aandelenkoersen verwerkt. Een eventuele recessie zal de bedrijfswinsten onder druk zetten en leiden tot verdere koersverliezen. De kans dat we in Europa in een recessie belanden schat ik op meer dan 50%, terwijl ik die kans voor de VS juist op minder dan 50% schat.