- CPB presenteert ‘call for action’

- Kabinet heeft financiële ruimte voor koopkrachtondersteuning

- Nederlandse BBP-groei overtreft de groei elders…

- …maar dat zal wel een geflatteerd cijfer zijn

- De Amerikaanse economie geeft nu wel zeer verwarrende signalen af

Volgens het CPB zal het koopkrachtverlies dit jaar 6,8% bedragen. Dat is niet mis, ok al voorspelt het CPB voor volgend jaar enig herstel van de koopkracht: +0,6%. Ik hoor vandaag op de radio dat iedereen geschokt is door die 6,8%. Waar zijn die mensen de afgelopen maanden in hemelsnaam geweest? Als de inflatie 10% bedraagt en de loonstijging 3-4% hoef je echt geen Einstein te zijn om te begrijpen dat sprake is van fors koopkrachtverlies ook al heeft het kabinet enkele steunmaatregelen genomen. En vergeet niet dat de verlaging van accijnzen op energie, de BTW op energie en op enkele heffingen de inflatie al zo’n 2%-punt hebben gedrukt.

Het is eigenlijk nog erger: het CPB voorspelt dat 9,5% van de kinderen in ons rijke land volgend jaar in armoede zal leven. Dat staat ook in de concept-MEV, het document dat de economische omgeving schetst waarna het kabinet de laatste hand legt aan de begroting voor volgend jaar. Het CPB-stuk is moeilijk anders te zien dan een ‘call for action’.

Dit jaar groeit onze economie nog met 4,6%. Daarvan is overigens al twee derde in de eerste helft van het jaar gerealiseerd. Volgend jaar bedraagt de groei nog 1,1% volgens het CPB.

De torenhoge inflatie en de daarbij achterblijvende stijging van inkomens holt de koopkracht op ongekende wijze uit. Ondanks dat koopkrachtverlies groeit de particuliere consumptie volgens het CPB dit jaar nog met 5,7%. Mensen putten duidelijk in forse mate uit hun financiële reserves. Dat is uiteraard niet vol te houden. Het CPB voorziet volgend jaar een kleine verbetering van de koopkracht (0,6%) maar ook een daling van de particuliere consumptie -0,3%. Dat valt mij eigenlijk nog mee. Als de inflatie hoger blijft dan de 4,3% die het CPB voor 2023 voorziet, verslechtert het beeld natuurlijk.

Het kabinet heeft behoorlijke financiële ruimte om iets aan koopkrachtherstel te doen. Volgend jaar komt, bij ongewijzigd beleid, het begrotingssaldo uit op -1,1% BBP (en de overheidsschuld op 47,1% BBP). DNB heeft deze week gewaarschuwd tegen generieke maatregelen om mensen te compenseren voor het koopkrachtverlies. Volgens DNB maakt dat de inflatieproblemen alleen maar erger. Die inflatie wordt immers vooral veroorzaakt door onbalans tussen vraag naar en aanbod van goederen en diensten in de economie. Grootschalige, generieke koopkrachtondersteuning zal de consumptieve vraag een impuls geven en daardoor die onbalans tussen vraag en aanbod verergeren, waardoor het inflatieprobleem groter zal worden. Op zich valt daar weinig tegen in te brengen. Het is wel wat wrang dat de instelling die de inflatie lang spectaculair heeft onderschat en gebagatelliseerd nu opeens precies weet hoe het moet en hoe het niet moet.

Overigens moet het kabinet zich realiseren dat men dit jaar huishoudens tot 120% van het sociaal minimum eenmalig geholpen heeft met een energietoeslag van EUR 1.300. Wanneer die niet wordt herhaald, dreigt in 2023 een behoorlijk koopkrachtverlies voor deze groep.

Voor het eerst heeft het CPB-cijfers over armoede gepubliceerd. Mensen leven in armoede wanneer hun netto-inkomen lager is dan te kunnen voorzien in hun basisbehoeften. Dit jaar leeft 6,7% van de mensen in ons land in armoede, volgend jaar wordt dat 7,6%. Voor kinderen ligt dat nog ongunstiger: 9,5% volgend jaar.

De noden zijn hoog, de oorzaken duidelijk en de financiële ruimte beschikbaar. Volgens mij telt dat op tot een fatsoenlijk pakket maatregelen op Prinsjesdag. We zullen het zien.

BBP-groei explodeert

De Nederlandse economie is in het tweede kwartaal met 2,6% gegroeid ten opzichte van het eerste kwartaal. Dat was veel meer dan redelijkerwijs kon worden verwacht. Veel details zijn nog niet gepubliceerd, maar het CBS meldde dat vooral de investeringen en de buitenlandse handel veel groei hadden gegenereerd. Op navraag erkende het CBS wel dat de cijfers over de investeringen geflatteerd waren door de levering van schepen en vliegtuigen. Onze groei lag fors boven die in veel andere landen. Duitsland noteerde een minuscuul minnetje, België +0,2% en de landen die profiteerden van de opleving van het toerisme groeiden iets harder: ca 1% voor Italië en ook Spanje. Het verschil met Duitsland wordt steeds groter en is wel heel opmerkelijk, zoals het volgende plaatje laat zien.

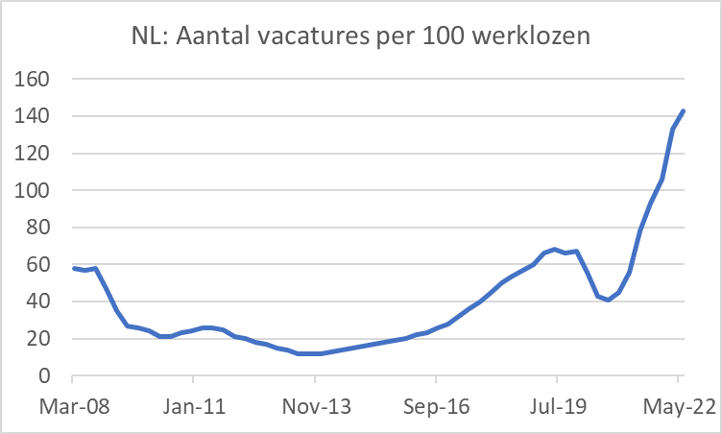

Het werkloosheidspercentage in ons land is in juli voor de derde maand op rij iets gestegen: 3,6% tegen 3,4% in juni. Het aantal WW-uitkeringen daalde wel iets: -4.000 tot 157.000. Tegelijkertijd meldt het CBS dat de arbeidsmarkt in het tweede kwartaal opnieuw krapper is geworden. In het eerste kwartaal waren er nog 133 vacatures voor elke 100 werklozen, in het tweede kwartaal is dat aantal opgelopen tot 143 voor elke 100 werklozen. 38% van alle ondernemers zegt dat een personeelstekort de belangrijkste belemmering is voor hun productie of activiteiten.

Totale verwarring in de VS

Economische indicatoren in de VS schetsen momenteel een wel heel verwarrend beeld. Duidelijk sterke positieve en negatieve indicatoren wisselen elkaar af. De huizenmarkt is behoorlijk in mineur. De vertrouwensindex van de National Association of Home Builders (NAHB) daalde in augustus tot 49. In juli was dat nog 55. Het was de achtste maandelijkse daling op rij. De NAHB spreekt over een ‘housing market recession’. Die wordt veroorzaakt door de gestegen hypotheekrente en de gestegen bouwkosten. Dat die laatste factor kennelijk stevig begint te wegen, blijkt uit het feit dat het vertrouwen blijft verzwakken terwijl de hypotheekrente in de laatste twee maanden juist weer iets is gedaald. Er lijkt op de huizenmarkt dus wel iets meer loos dan de rente. De aantal verkochte bestaande woningen daalde in juli opnieuw en was zo’n 25% lager dan in januari.

De Empire State index, die het producentenvertrouwen meet in het district van de Federal Reserve van New York is in augustus heel sterk gedaald. In juli was de index nog uitgekomen op 11,1 maar in augustus werd de op vier na laagste stand ooit in de afgelopen 20 jaar bereikt: -31,3.

Die daling was dan ook meteen de op twee na sterkste daling in een maand. Alleen de daling in maart en april van 2020 waren groter. Nu gaat het hier om een vertrouwensindex gemeten in een beperkt regionaal gebied, dus we moeten voorzichtig zijn met de interpretatie. Dit is echter wel een opmerkelijk sterke daling.

Tegenover dit negatieve staat dan weer dat een vergelijkbare vertrouwensindicator die betrekking heeft op het district van de Federal Reserve van Philadelphia in augustus juist verbeterde: +6,2 tegen -12,3 in juli.

Ook positief in de VS is dat de industrie hun productie nog steeds weet uit te breiden. De productie in de verwerkende industrie steeg in juli met 0,7% m-o-m en lag daarmee 3,2% hoger dan een jaar eerder. Dat is niet overdreven sterk maar zeker geen recessie, zelfs niet in de buurt.

De Amerikaanse arbeidsmarkt lijkt zich ook te stabiliseren. Het aantal aanvragen voor werkloosheidsuitkeringen bedroeg 250.000 in de week van 13 augustus. In de tweede helft van juni en de eerste helft van juli was het aantal aanvragen opgelopen, maar die stijging is er nu uit.

Ik heb de laatste tijd diverse discussies gehad over de vraag of de economie nu wel of niet in een recessie gaat komen. Voor Europa – en Nederland – lijkt mij die kans wel heel groot, vooral vanwege het enorme koopkrachtverlies. De VS hebben een iets betere kans de dans te ontspringen. Daarbij zij wel aangetekend dat de yield curve in de VS (d.w.z. het verschil tussen het effectieve rendement op 10-jarige en op 2-jarige staatsleningen) nu al enige tijd negatief is. In de laatste 50 jaar is elke Amerikaanse recessie voorafgegaan door zo’n omgekeerde rentestructuur.

Stabiliseert de Russische inflatie?

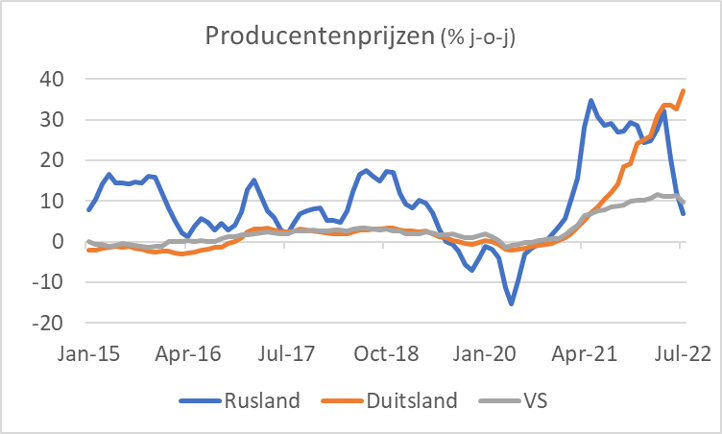

Het lijdt geen twijfel dat de Russische economie zwaar lijdt on de oorlog en de sancties. De beleidsmakers in Moskou proberen uiteraard de economie in zo goed mogelijke banen te leiden. Of we de gepubliceerde cijfers kunnen geloven, weet ik niet. Maar mijn oog viel deze week op de Russische producentenprijzen. In de volgende grafiek heb ik die afgezet tegen die in Duitsland en de VS. De Duitse cijfers zin er wel heel erg slecht uit. Tot begin 2021 liepen die opvallend parallel met de Amerikaanse, maar dat beeld is fors veranderd. De Europese gasprijzen zullen daarbij ongetwijfeld een grote rol spelen. Verder lijkt het erop dat de Russen de inflatie op producentenniveau, wat vaak wordt gezien als voorbode voor de inflatie op consumentenniveau, behoorlijk goed onder controle lijken te brengen.

Voor wat het waard is, uiteraard.

Concluderend

Het kan niet anders dan dat het kabinet op Prinsjesdag met een omvangrijk pakket maatregelen zal komen om de koopkracht van de meest kwetsbare groepen te steunen Indicatoren over de Amerikaanse economie geven momenteel een wel heel divers beeld. Hoewel ik blijf denken dat veel landen tussen nu en eind volgend jaar een periode van echte krimp zullen meemaken, hebben de Amerikanen een betere kans om de recessie te ontlopen dan wij.