- Exporteurs naar China draaien als een tierelier

- Nederlandse inflatie hoger, maar steeds moeilijker te duiden

- Vertrouwen Nederlandse ondernemers verzwakt en loopt steeds sterker uiteen

- Vertrouwen Amerikaans MKB valt terug maar financiële condities stabiliseren

De mondiale economie blijft zich met horten en stoten ontwikkelen. Sommige sectoren liggen grotendeels stil, andere draaien als een tierelier. Ook de regionale verschillen zijn groot. Azië blijft vooroplopen, hoewel de groei in China wat over het hoogtepunt lijkt. Vooralsnog profiteren de handelspartners echter nog volop. Zo lag de Duitse export naar China in december 11,6% hoger dan een jaar eerder. De export van Korea en Taiwan naar China lag in januari zelfs 22%, respectievelijk 43% hoger dan in januari 2020. Nu moet daarbij opgemerkt dat cijfers over januari in Azië verstoord kunnen worden door Chinees nieuwjaar dat van het ene op het andere jaar door onze kalender danst. Ook werd China al vroeg in het vorige jaar getroffen door de pandemie en de lockdown maatregelen, waardoor de recente cijfers mogelijk een geflatteerd beeld schetsen. Hoe dit ook zij, voorlopig zien de cijfers over de buitenlandse handel er goed uit. De totale export van Taiwan lag in januari bijvoorbeeld zo’n 37% hoger dan een jaar geleden en de import 30%.

Knelpunten leiden tot hogere prijzen, maar is dat echte inflatie?

De horten en stoten zien we ook terug in diverse knelpunten. De problemen met zeecontainers die leiden tot zeer hoge vrachtprijzen zijn bekend. Maar ook is er een tekort in de halfgeleiderindustrie waardoor sectoren die halfgeleiders gebruiken productieproblemen krijgen. Niet alleen remt dat het economisch herstel, ook leidt het tot prijsstijgingen. Zeer waarschijnlijk gaat het daarbij om tijdelijke en plaatselijke abrupte prijsstijgingen. In hoeverre die de totale inflatiecijfers zullen beïnvloeden valt te bezien. Centrale bankiers en spelers op financiële markten zullen moeten beoordelen in hoeverre de eventueel hogere inflatiecijfers permanent zijn en om actie vragen. Philly Fed baas Harker zei deze week dat hij een tijdelijke ‘spike’ in de inflatie verwacht maar dat hij niet verwacht dat deze in de VS binnen afzienbare tijd door de 2% dendert. Gelet op basiseffecten en de prijs van olie en andere grondstoffen lijkt mij dat nu juist wel waarschijnlijk, in ieder geval gedurende een aantal maanden dit jaar, al denk ik met Harker, dat het tijdelijk zal zijn. De eerste Amerikaanse cijfers van dit jaar geven vooralsnog geen reden voor grote inflatievrees. Het algemeen prijspeil lag in januari 1,4% hoger dan een jaar eerder en dat was gelijk aan december. De kerninflatie, dus exclusief voedsel en energie, viel zelfs terug van 1,6% naar 1,4%.

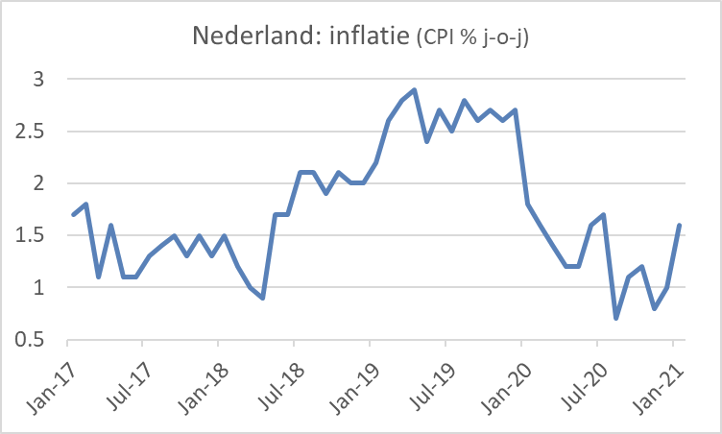

Steeds moeilijker om de Nederlandse inflatie te duiden

In Europa is de inflatie in januari juist behoorlijk gestegen. Deze week publiceerde ook het CBS de cijfers voor januari. Bij ons nam de inflatie toe van 1,0% jaar-op-jaar in december naar 1,6%. Dat is een behoorlijke stijging, maar die was toch minder dan in veel andere landen in de eurozone. Ik moet wel zeggen dat het zicht op de cijfers wat obscuur begint te worden. Ongeveer een derde van de 1,6% stijging van het prijspeil kwam vanuit de energiehoek. Elektriciteit was wel 9% goedkoper dan een jaar eerder, maar dat was nog -40% in december. Dat heeft alles te maken met de heffingskorting die via de elektriciteitsaansluiting wordt verrekend. Met inflatoire druk in de economie heeft het niets van doen. Een verdere complicatie is dat sommige producten of diensten door de lockdown helemaal niet gekocht kunnen worden. Voor die onderdelen heeft het CBS een schatting moeten maken. Dat betrof in januari liefst 7% van het mandje. Daarmee is de ‘margin of error’ rond de cijfers toegenomen. Ten slotte heeft er in 2020 een grote verschuiving plaatsgevonden in het consumptiepatroon en dat leidt er dit jaar toe dat de wegingen van het mandje meer zijn veranderd dan normaal gesproken plaatsvindt. Ook dat maakt de duiding van de cijfers moeilijker.

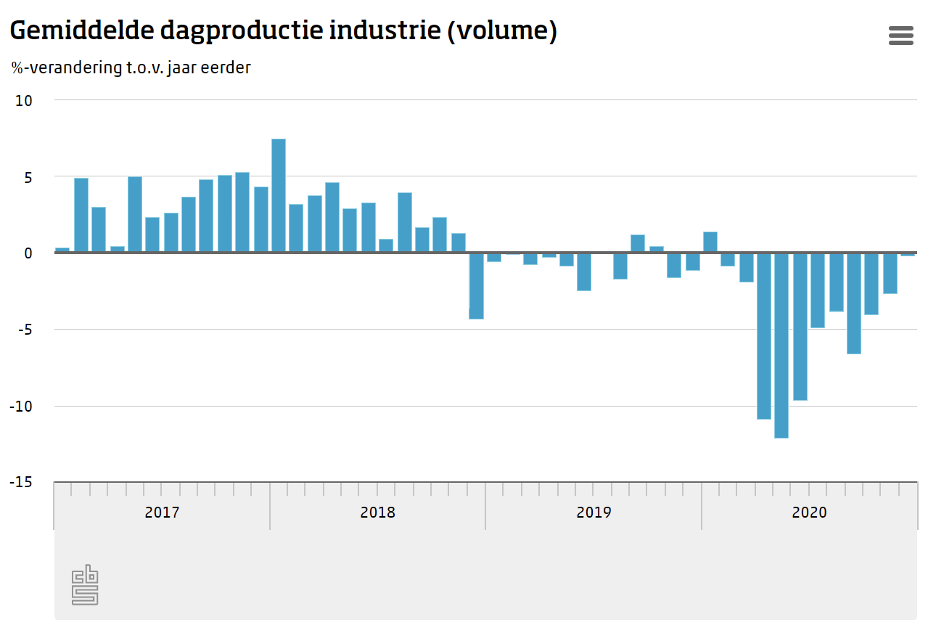

Horten en stoten zien we ook in ons eigen land wat betreft de bedrijvigheid. De industrie lift mee op de mondiale opleving. In december lag de gemiddelde dagproductie in de industrie 0,2% lager dan een jaar eerder, het minst slechte cijfer sinds januari 2020.

Sectoren lopen nu sterk uiteen

Twee andere rapporten van het CBS deze week laten de verschillen tussen sectoren zien en ook hoe groot de problemen in sommige sectoren zijn. Het ondernemersvertrouwen is in het eerste kwartaal dit jaar iets gedaald ten opzichte van drie maanden eerder, maar er is sprake van een duidelijk uiteenlopen van het vertrouwen tussen sectoren. Bouwondernemers zijn erg optimistisch. Ondernemers in het vervoer en opslag, de industrie en de groothandel zijn in het eerste kwartaal ook optimistischer geworden. Andere sectoren zijn in mineur. Vooral in de horeca heeft het al lage vertrouwen door de lockdown een nieuwe knauw gekregen. !5 % van de ondernemers in die sector zegt binnen twee maanden het loodje te leggen, terwijl meer dan 40% zegt nog eens vijf maanden onder de huidige omstandigheden niet te kunnen overleven.

Er zijn zo’n 65.000 horecaondernemers in ons land, zij het dat in ruim 40.000 ondernemingen niet meer dan twee personen werken. Als sector vertegenwoordigt de horeca ca 2% van het BBP en zo’n 5% van de werkgelegenheid. 85% van de horecaondernemingen heeft gebruik gemaakt van de Tegemoetkoming Vaste Lasten (en diens voorganger) en 60% van de NOW-regelingen. Wanneer horeca-ondernemingen failliet gaan, zullen nieuwe horecagelegenheden weer snel opduiken wanneer de restricties op het openbare leven verdwijnen. De permanente schade voor de economie als geheel is zo bezien beperkt. Die constatering gaat echter geheel voorbij aan het enorme persoonlijke leed dat achter de cijfers schuilgaat. Veel horecaondernemers verliezen niet alleen hun zaak, ze zullen ook al hun financiële reserves hebben verbruikt en in veel gevallen zelfs hun pensioenvoorzieningen. Dit is een ongekend sociaal drama.

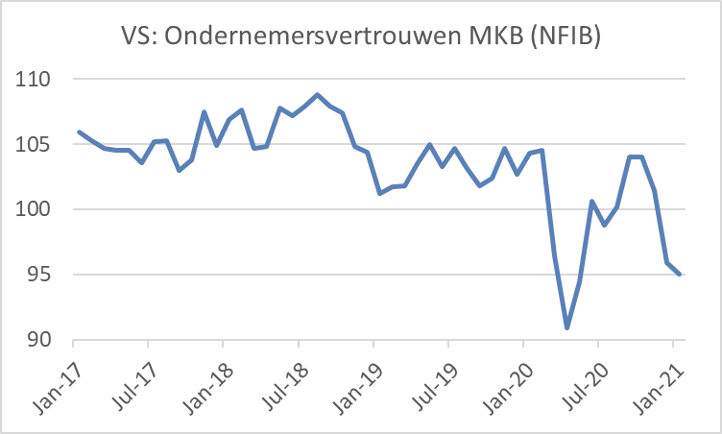

Amerikaanse MKB-ondernemers verliezen vertrouwen

Horten en stoten zijn ook in de VS te vinden. Het ondernemersvertrouwen zoals dat door het ISM (Institute for Supply Management) maandelijks wordt gemeten, is sterk, zowel in de industrie als in de dienstensector. De National Federation of Independent Business (NFIB) meet specifiek het vertrouwen van ondernemers in het MKB. Die NFIB-maatstaf is duidelijk veel zwakker dan die van het ISM. Het MKB is de ruggengraat van de economie. In maart en april vorig jaar zakte het vertrouwen fors. Daarna kwam herstel, maar de opleving van het coronavirus in de laatste maanden van 2020 heeft het MKB-vertrouwen opnieuw een duw naar beneden gegeven. De 95,0 van januari dit jaar is het op een na laagste cijfer van de afgelopen jaren.

Hoewel het aantal nieuwe Corona-besmettingen in de VS sinds de jaarwisseling sterk daalt, volgt het aantal sterftes nog niet erg overtuigend. Inmiddels zijn meer dan 475.000 Amerikanen overleden aan Covid-19. Als ik het mij goed herinner van de dagelijkse persconferenties van president Trump van zo’n drie kwart jaar geleden, hoopten de autoriteiten de sterfte te beperken tot 200.000. Per 1 miljoen Amerikanen zijn er nu zo’n 1400 aan Covid-19 overleden. In ons land is het ca. 840 en dan doen wij het internationaal gezien bepaald niet voorbeeldig.

Ook lijkt de verbetering van de situatie op de arbeidsmarkt in de VS te stokken. De bekende maatsteven voor de werkgelegenheid lopen de laatste maanden wat uiteen, maar per saldo zit er weinig of geen schot meer in. Het aantal doorlopende werkloosheidsuitkeringen explodeerde in mei tot iets boven 25 miljoen. Daarna volgde een rappe daling. In de laatste weken is het aantal wel wat verder gezakt, maar erg hard gaat het niet.

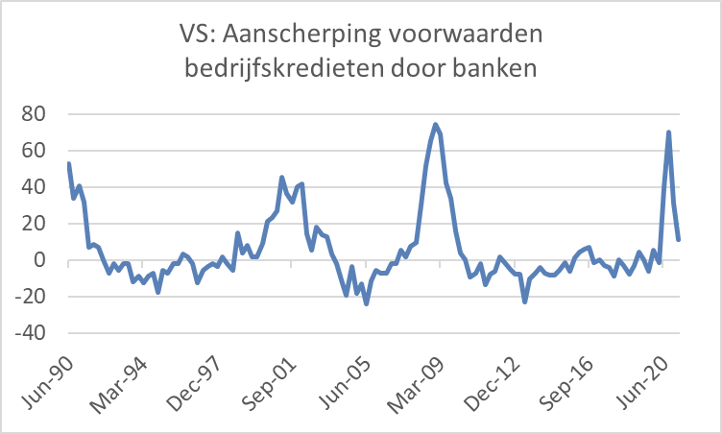

Verkrapping financiële condities door de Fed tot staan gebracht

Toch valt er ook wel iets positief te melden. Natuurlijk is er de nodige kritiek op centrale banken die hebben uitgepakt als nooit tevoren om de economie te steunen. De koersstijging van de bitcoin laat zien dat de nodige partijen weinig vertrouwen in dat beleid hebben. Een belangrijke doelstelling van de Fed is om te voorkomen dat een verkrapping van de financiële condities ernstige economische schade aanrichten. We weten uit ervaring dat de economie zeker beschadigd wordt wanneer het kredietproces stokt, zeker naarmate dat langer duurt.

Een belangrijke indicator waar de Fed ter beoordeling van die financiële condities naar kijkt, is of banken hun kredietvoorwaarden aanscherpen of niet. De Senior Loan Officer Opinion Survey, die elk kwartaal wordt gehouden, verschaft daar informatie over. De meest recente enquête laat zien hoe succesvol de Fed is geweest de laatste maanden in het bezweren van dit gevaar. Het laatste plaatje geeft het per saldo percentage van banken aan dat zegt de kredietvoorwaarden voor bedrijven aan te scherpen. Elke recessie over de laatste 30 jaar is voorafgegaan door of samengegaan met een behoorlijke aanscherping van de kredietvoorwaarden. Nog altijd zeggen meer banken dat ze kredietvoorwaarden aanscherpen dan dat er banken zijn die de voorwaarden versoepelen, maar de laatste waarneming is 11,4 en dat ligt niet veel boven het gemiddelde van 5,8 van de laatste 30 jaar. Het wordt dus in ieder geval niet veel slechter. Ik denk dat de Fed tevreden naar die grafiek kijkt.