Dit is de titel van mijn column die vandaag verschijnt op investmentofficer.nl

Hieronder is de volledige tekst

Scherpere liquiditeitseisen voor banken zijn niet genoeg

DNB-president Klaas Knot pleit voor aanscherping van de liquiditeitseisen voor banken. Dat was voorspelbaar en het is terecht, maar niet voldoende.

9 maart 2023 gaat de boeken in als de dag van de met afstand grootste bankrun uit de geschiedenis. Op die dag wilden rekeninghouders van de Silicon Valley Bank (SVB) naar verluidt USD 42 mrd opnemen, zo’n 20% van het balanstotaal van die bank. Zoveel liquiditeit had SVB niet en een dag later werd zij gesloten. Toen in 2008 Washington Mutual, een bank die aanzienlijk groter was dan SVB, het loodje legde, kwam dat nadat rekeninghouders in tien dagen tijd USD 17 mrd opeisten, lees ik in het FD.

Hoe kan het dat rekeninghouders zoveel geld in zo’n korte tijd bij SVB wilden weghalen? Het antwoord is drieledig. Ten eerste viel zo’n 90% van de direct opeisbare tegoeden van klanten van de SVB niet onder het depositogarantiestelsel, of zoals het in de VS werkt, 90% van die tegoeden was niet verzekerd bij de Federal Deposit Insurance Corporation. De meeste rekeninghouders hadden er dus alle belang bij hun geld veilig te stellen toen er twijfel ontstond over de solvabiliteit van de SVB. De bank incasseerde door de rentestijging gevoelige verliezen op de portefeuille van overheidsobligaties.

Een tweede verklaring moet gezocht worden in elektronisch bankieren. Lange rijen klanten voor de kantoren van Northern Rock, de Britse bank die in 2007 ten onderging, staan nog op ons netvlies. Anno 2023 ga je niet meer naar een bankkantoor – voor zover die er überhaupt nog zijn – om je geld op te halen. Een paar muisklikken volstaan, tenminste, als de site niet down is.

Een derde verklaring is dat de sociale media een bankrun makkelijk aanwakkeren. Oud Bank of England gouverneur Mervyn King heeft eens opgemerkt dat het zelden rationeel is om een bankrun te beginnen, maar dat het altijd rationeel is om je bij een op gang gekomen bankrun aan te sluiten. Hij heeft gelijk.

Reusachtige liquiditeitssteun

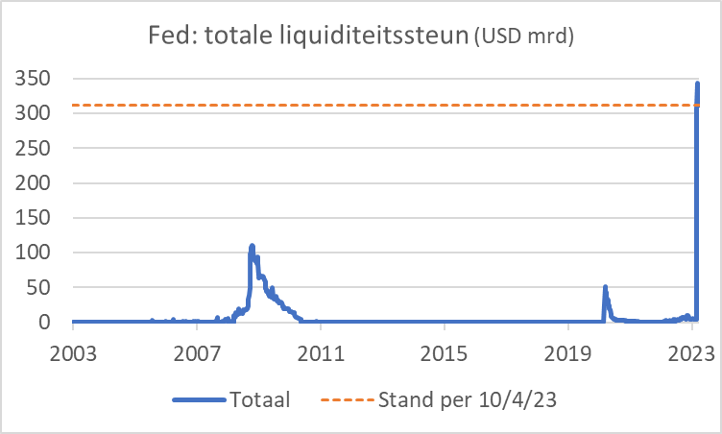

Het debacle rond de SVB heeft veel rekeninghouders bij andere niet al te grote Amerikaanse banken ertoe aangezet om hun geld op te nemen en te verhuizen naar grotere en daarom veiliger geachte banken. Daardoor werden meer banken met liquiditeitsproblemen geconfronteerd en moesten die zich tot de Fed wenden. Het Amerikaanse banksysteem heeft daardoor in zijn totaliteit een groot beroep gedaan op de liquiditeitsfaciliteiten van de Fed. In de eerste grafiek is te zien dat de totale liquiditeitssteun liefst drie keer zo hoog is als tijdens de financiële crisis in 2008. Dat liegt er niet om. De vraag is: wat nu?

Knot wil dat de liquiditeitseisen worden aangescherpt. Dat lijkt me logisch. Maar hoe hoog moeten die worden? In ieder geval kunnen er eisen worden gesteld aan de verhouding tussen tegoeden die wel en die niet onder het depositogarantiestelsel vallen, ervan uitgaande dat tegoeden die gegarandeerd zijn minder snel worden opgeëist. Echter, helemaal dichttimmeren kun je de liquiditeitsrisico’s nooit.

Ik denk dat de centrale banken ook zullen moeten kijken naar hun liquiditeitsfaciliteiten. Een verruiming daarvan lijkt me gewenst.

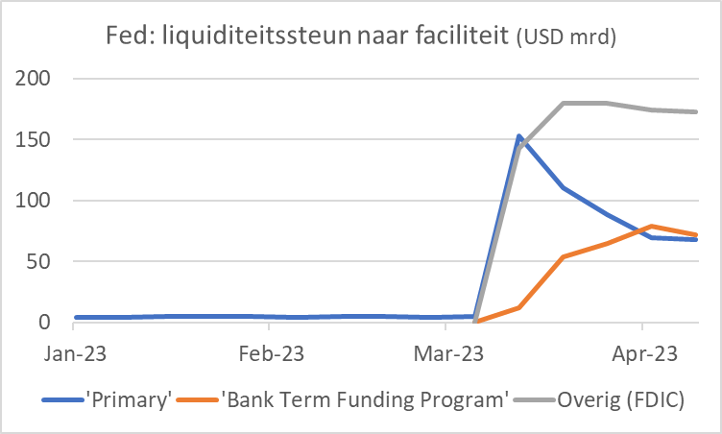

De Fed heeft al een voorproefje gegeven. Zij heeft liquiditeit verstrekt met garanties van de FDIC en ook het ‘Bank Term Funding Program’ geïntroduceerd.

Onder dat Bank Term Funding Program mogen banken obligaties belenen tegen de nominale waarde terwijl het normaal gesproken tegen de marktwaarde gaat. Het lijkt me een slimme nieuwe faciliteit. Een wondermiddel is het uiteraard niet want de bank in kwestie blijft met het probleem zitten dat men activa heeft die minder renderen dan de verplichtingen die er tegenover staan kosten. In zekere zin is het zodoende slechts uitstel van executie, maar het biedt wel wat soelaas om de problemen op te lossen.

We weten dat elke bank omvalt als maar genoeg rekeninghouders hun geld willen opnemen. Het SVB-debacle laat zien dat we wat betreft de vluchtigheid van banktegoeden in een nieuwe wereld zijn beland. Het is daarom onvermijdelijk dat een stevige herbezinning plaatsvindt op de liquiditeitseisen die aan banken worden gesteld. Tegelijkertijd moeten centrale banken ook bezien in hoeverre hun liquiditeitsfaciliteiten kunnen worden verbeterd. Het verdient aanbeveling daarmee niet te wachten tot het misgaat.