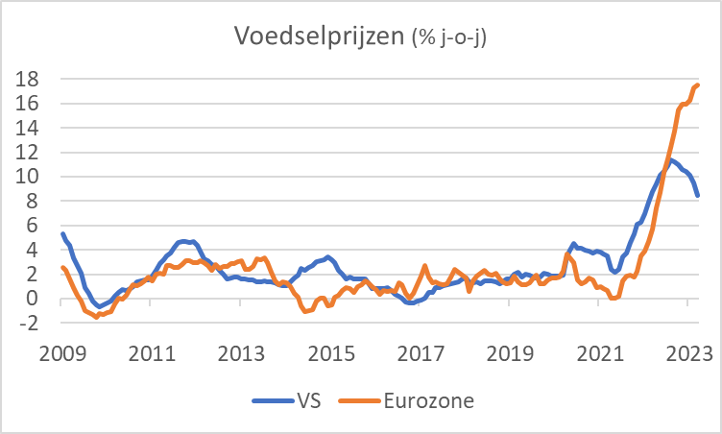

- Voedselprijsinflatie VS en eurozone divergeert

- China groeit harder dan verwacht

- Amerikaanse conjunctuur verzwakt

- Nederlandse consument ietsjes beter gestemd

Inflatie is al tijden het belangrijkste economische onderwerp. Gelukkig daalt de inflatie, maar dat wil niet zeggen dat dit zo blijft. Wie dieper spit, komt soms opmerkelijke cijfers tegen. Deze week publiceerde Eurostat de definitieve inflatiecijfers over maart. Wat mij opviel is de divergentie tussen de voedselprijsinflatie in de eurozone en de VS. De langjarige correlatiecoëfficiënt, berekend van de voedselprijsinflatie in de VS en de eurozone van 2000 tot medio vorig jaar, bedraagt ca. 0,70. Het eerste plaatje laat echter zien dat momenteel sprake is van divergentie. Wat daarvan precies de oorzaak is, is niet duidelijk. Het lijkt mij het meest waarschijnlijk dat de divergentie wordt gedreven door de afwijkende ontwikkeling van de energieprijzen vorig jaar. Voedselprijzen volgen energieprijzen, zij het met een vertraging en met enige ‘ruis’. De Europese gasprijs is vorig jaar veel meer gestegen dan die in de VS en dat vertaalt zich nu waarschijnlijk in hogere voedselprijsinflatie. Het goede nieuws is echter dat de sinds september gedaalde gasprijs binnen afzienbare tijd ook bij ons gaat leiden tot lagere voedselprijsinflatie. Fingers crossed.

De mondiale economie moet nog altijd bijkomen van de pandemie en de naschokken daarvan. Dat gaat gepaard met ogenschijnlijk tegengestelde ontwikkelingen. Het Chinese BBP groeide in het eerste kwartaal met 2,2% kwartaal-op-kwartaal en met 4,5% jaar-op-jaar. Dat was iets meer dan voorspeld. Vorige week bleek de Chinese export in maart al veel krachtiger te zijn gegroeid dan verwacht. In die maand overtroffen ook de detailhandelsomzetten de verwachtingen. Deze lagen 10,6% hoger dan een jaar eerder. In februari was dat nog 3,5% geweest. Nu de Chinese consument weer naar de winkel mag, grijpt men die mogelijkheid kennelijk met beide handen aan.

De productie in de industrie groeide juist wat minder snel dan verwacht: 3,9% jaar-op-jaar in maart tegen 2,4% in februari. Dat laatste roept wel de vraag op hoe de exportcijfers te rijmen zijn met de productiecijfers, je kunt niet exporteren wat je niet produceert. Ik vermoed dat veel van de geëxporteerde goederen al lagen te wachten. Ook vermoed ik dat de productiegroei verder zal aantrekken.

De heropening van de Chinese samenleving is een belangrijke ontwikkeling voor de mondiale economie dit jaar. Vorig jaar groeide China slechts met 3%, dit jaar moet dat volgens plan ca. 5% zijn. Ik denk dat we er gevoeglijk vanuit kunnen gaan dat die doelstelling gehaald zal worden. Er zijn weliswaar problemen in de vastgoedsector, maar de beleidsmakers zullen alles uit de kast halen om de groeidoelstelling te halen. Het bewind heeft immers een impliciete afspraak met de Chinese bevolking. De Chinezen mogen rekenen op een gestage verbetering van hun levensstandaard. In ruil daarvoor leggen ze zich erbij neer dat ze politiek worden onderdrukt, dat de communistische partij de baas is, een Big-Brother-achtige controle uitoefent en dat ze worden opgesloten als dat het bewind belieft. Dat laatste is vorig jaar erg goed gelukt, het eerste (die verbetering van de levensstandaard) een stuk minder. Dat moet echt anders.

Overigens lijken de sterke Chinese cijfers over de buitenlandse handel in maart bevestigd te worden door handelscijfers elders. Zo steeg de waarde van de Singaporese export (exclusief olie) in maart met maar liefst 18,4% ten opzichte van februari. Uiteraard is China een belangrijke afzetmarkt.

VS: gemengde signalen

In de VS zijn de signalen minder uitbundig. De Empire State index die het ondernemersvertrouwen in het district van de Federal Reserve van New York meet, steeg in april weliswaar fors (van -24,6 in maart tot +10,8), maar de vergelijkbare maatstaf van de Philly Fed daalde juist van -23,2 in maart tot -31,3 in april, het laagste niveau sinds 2020. Mij lijkt de Philly Fed index een representatiever beeld te schetsen dan de Empire State, omdat de gegevens van de Philly Fed enquête mij meer overeen lijken te stemmen met andere signalen.

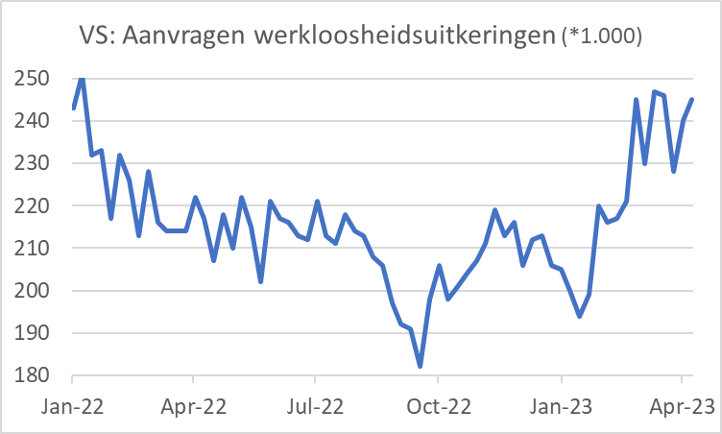

De arbeidsmarkt verzwakt verder. In de week van 15 april vroegen 245.000 mensen een werkloosheidsuitkering aan. Die aanvragen liggen nu ruim boven het niveau van het laatste kwartaal van vorig jaar. Hoewel werkloos worden voor de betrokkenen uiteraard vervelend is, is het voor de inflatievooruitzichten wellicht goed. De arbeidsmarkt is krap. Dat leidt tot hogere loonstijgingen wat de inflatie hoog dreigt te houden. Enige ontspanning van de arbeidsmarkt is daarom welkom. We zullen zien. Dat kan wel eens tegenvallen. Ik vraag mij af of bedrijven snel hun mensen zullen ontslaan als de bedrijvigheid verzwakt. Ze hebben die mensen juist met de grootst mogelijke moeite kunnen vinden. Het lijkt mij waarschijnlijker dat ze terughoudend zullen zijn met ontslagen. Dan kan de loonstijging wel matigen, maar de productiviteitsstijging valt in dat geval terug en de loonkosten per eenheid product blijven toch fors stijgen met alle gevolgen voor de inflatie van dien. In de laatste vier kwartalen zijn de loonkosten per eenheid product in de VS gemiddeld met ruim 6% gestegen. Dat moet een heel eind dalen om consistent te zijn met 2% inflatie op de langere termijn.

Weinig schokkends in Nederland

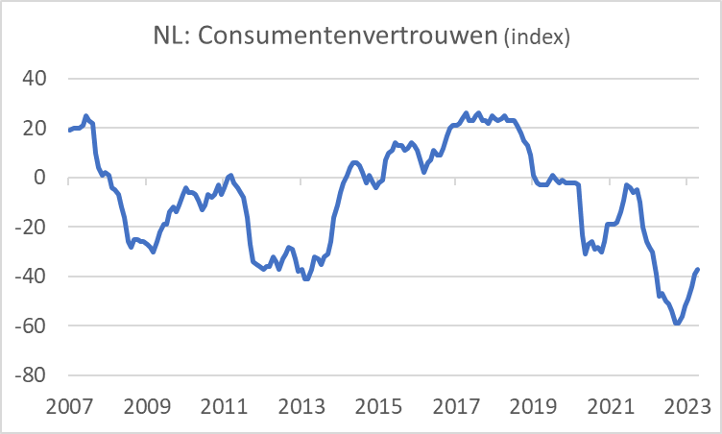

Het consumentenvertrouwen in ons land is in april opnieuw iets minder negatief geworden: -37 tegen -39 in maart. De grafiek laat zien dat het vertrouwen onder consumenten historisch gezien nog altijd uitzonderlijk laag is. Tegelijkertijd zijn de consumentenbestedingen best sterk. Kennelijk baalt de consument ergens van, waarvan men wel getuigt in enquêtes maar niet in het koopgedrag. De hoge inflatie is een evidente verklaring, maar de vele moeilijke politieke dossiers spelen wellicht ook mee.

De Nederlandse arbeidsmarkt blijft krap. De werkloosheid steeg in maart weliswaar met 1.000 personen ten opzichte van februari en met 30.000 personen ten opzichte van maart vorig jaar, maar het werkloosheidspercentage was stabiel op 3,5%. In maart vorig jaar was het 3,2%. Wat opvalt, is dat de arbeidsparticipatie hoger is dan voor de pandemie. In de VS is dat juist niet het geval. Er melden zich steeds meer mensen op de Nederlandse arbeidsmarkt. De beroepsbevolking is in een jaar met 2,5% toegenomen. En het aantal mensen dat werkzaam is met 2,3%.

Afsluitend

Het macro-economische nieuws van deze week geeft geen uitsluitsel over waar het nu precies heen gaat met de mondiale economie. China lijkt op stoom te komen, de VS lijkt eerder wat af te zwakken en wij rommelen een beetje door.

Een dergelijke divergentie is ongebruikelijk en kan ook niet heel lang blijven voortduren. De ontwikkelingen in het ene blok hebben immers invloed op die elders en vice versa.

Momenteel is sprake van sterke, maar tegengestelde krachten die de conjunctuur bepalen. De sinds medio vorig jaar fors gedaalde energieprijzen vormen een krachtige positieve impuls voor de bedrijvigheid. De Chinese heropening komt daar nog bij. Daar staat dan weer tegenover dat de rente in de afgelopen vijftien maanden fors is gestegen en rentestijging werkt met een vertraging door in de conjunctuur. Voorlopig geeft dat nog een tijd een negatieve impuls en die rentestijging zelf is mogelijk ook nog niet ten einde. Dat banken steeds kritischer worden bij het verstrekken van krediet heeft ook een dempende invloed op de bedrijvigheid.

Hoewel ik de reputatie heb doorgaans positief te zijn (een ex-bestuurder van ABN AMRO noemde mij eens ‘optimist tot in de kist’), denk ik nu dat de negatieve krachten uiteindelijk de overhand krijgen, al zal dat nog wel even duren.